Сущность финансово-экономического анализа, цели и приемы анализа

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния этим вопросам уделяется основное внимание [12, с. 63].

Анализ финансовой устойчивости включает следующие подразделы:

) Анализ состава и размещения активов фирмы.

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов. Реальные активы - это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. Реальными активами не являются нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства.

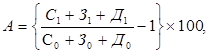

Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

(15)

(15)

где А - темп прироста реальных активов, %;

С - основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли;

З - запасы и затраты;

Д - денежные средства, расчеты и прочие активы без учета использованных заемных средств;

индексы «0 / 1» - предыдущий (базисный) / текущий (отчетный) год.

На основании данных приложения составим таблицу 3 и рассчитаем темп прироста реальных активов в ОАО «МПЗ».

Таблица 3 - Показатели для расчета темпа прироста реальных активов в ОАО «МПЗ»

|

Показатель |

Обозначение |

2010 год |

2011 год |

|

Основные средства, млн. руб. |

С |

485 352 |

618 912 |

|

Запасы и затраты, млн. руб. |

З |

236 020 |

425 988 |

|

Денежные средства, млн. руб. |

Д |

135 904 |

77 344 |

Примечание - Источник: собственная разработка

![]()

Вывод: темп прироста реальных активов в ОАО «МПЗ» составил 30,91%.

) Анализ динамики и структуры источников финансовых ресурсов фирмы.

При этом анализе источников финансовых ресурсов фирмы необходимо обратить особое внимание на качественный состав источников собственных средств, а также на соотношение собственных, заемных и привлеченных средств с учетом специфики, характера и рода деятельности фирмы.

Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии и коэффициент финансовой устойчивости.

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств. Он показывает долю собственных средств в общей сумме источников:

![]() (16)

(16)

где Ка - коэффициент автономии;

М - собственные средства, руб.;

S И - общая сумма источников, руб.

Минимальное значение коэффициента автономии принимается на уровне 0,5. Ка ³ 0,5 означает, что все обязательства хозяйствующего субъекта могут быть покрыты его собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости и снижении риска финансовых затруднений [12, с. 72].

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

![]() (17)

(17)

где Ку - коэффициент финансовой устойчивости;

М - собственные средства, руб.;

З - заемные средства, руб.;

К - кредиторская задолженность и другие пассивы, руб.

Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

Методы составления сметной документации, состав и виды смет

сметная документация

строительство

В строительстве правоотношения субъектов хозяйственной деятельности

(заказчиков и подрядчиков) регулируются Гражданским кодексом Российской

Федерации. «Строитель ...

Деятельность ООО Либрасофт

Основной целью прохождения практики является приобретение практических

навыков работы по специальности и подготовка к самостоятельной профессиональной

деятельности по избранной специальности.

В ...