Рентабельность продукции предприятия и факторный анализ ее изменения

Рассчитаем основные показатели рентабельности предприятия по следующим формулам:

Рентабельность активов рассчитаем по формуле (1.6)

2009год: Ра = 1924/22853*100 = 8,4%

год: Ра = 7/30090*100 = 0,02%

год: Ра = 2336/50983*100 = 4,6%

Рентабельность оборотных активов рассчитаем по формуле:

![]() (2.1)

(2.1)

Где Роа - рентабельность оборотных активов, ЧП - чистая прибыль

ОА-среднегодовая стоимость оборотных активов

2009год: Роа = 1924/6039*100 = 31,9%;

год: Роа = 7/9673*100 = 0,07%;

год: Роа = 2366/11634*100=20,1%.

Рентабельность производственных фондов рассчитывается по формуле:

![]() *100 (2.2)

*100 (2.2)

год: Рпр =1924 /(16309+1558)*100 = 31,9%;

год: Рпр= 7/(19990+2472)*100 = 0,07%;

год: Рпр =2366 /(38540+2127)*100=20,1%.

Рентабельность собственного капитала определим по формуле (1.7)

год: Рск = 1924/16253*100 = 11,8%;

год: Рск = 7/22378*100 = 0,03%;

год: Рск =2366/41365*100=5,6%.

Рентабельность инвестиций рассчитаем по формуле (1.9)

год: Ри = 1924/16253*100 = 11,8%;

год: Ри = 7/22924*100 = 0,03%;

год: Ри =2366/41365*100=5,6%.

Рентабельность реализации продукции определим по формуле (1.5)

год: Ррп = 2610/19926*100 = 13,1%

год: Ррп = 2234/29466*100 = 7,6%;

год: Ррп =7177/48563*100=14,8%.

Рентабельность продаж рассчитаем по формуле (1.3)

год: Рп = 1924/22978*100 = 8,4%

год: Рп = 7/32267*100 = 0,02%;

год: Рп =2366/56614*100=4,1%.

Основные показатели рентабельности предприятия представим в следующей таблице 2.5

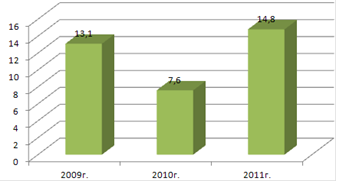

В 2010 году по сравнению с 2009 году рентабельность реализованной продукции составила 7,6%, что на 5,5 % ниже уровня 2009 года. Основной причиной данного факта является снижение прибыли от реализации продукции и рост себестоимости реализованной продукции.

В 2011 году наблюдается обратная ситуация: рентабельность реализованной продукции составила 14,8%, что почти в 2 раза или на 7,2% превышает аналогичный показатель 2010 году. Основной причиной данного факта является опережение темпов роста прибыли от реализованной продукции, товаров, работ, услуг над темпами роста себестоимости реализованной продукции, товаров, работ, услуг. Проанализируем динамику рентабельности реализованной продукции завода ЖБМК за 2009-2011 годы на (рисунке 2.4)

Рисунок 2.4 - Динамика рентабельности реализованной продукции завода ЖБМК за 2009-2011гг.

Динамика рентабельности реализованной продукции в 2009-2010 году свидетельствует о снижении прибыли от реализации продукции, приходящейся на 1 рубль затраченных средств, в 2010-2011году наблюдается увеличение прибыли приходящейся на 1 рубль затраченных средств.

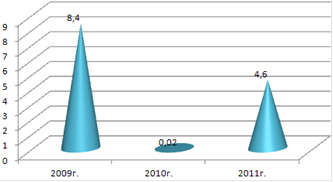

В 2010 году рентабельность активов составила 0,02 %, что на 8,38 % ниже уровня 2009 года, на конец, 2011 года данный показатель увеличился на 4,58 % и составил 4,6% (рисунок 2.5).

Рисунок 2.5-Динамика рентабельности активов завода ЖБМК за 2009-2011года

Динамика рентабельности активов показывает, что в 2010 году произошло резкое снижение прибыли предприятия получаемой с каждого рубля, авансированного на формирование активов, а в 2011 году произошел резкий скачек доходности, с каждого рубля авансированного на формирование активов.

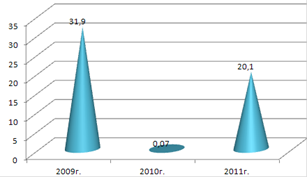

Рентабельность оборотных активов предприятия в рассматриваемом периоде также не имеет устойчивой тенденции. Так в 2010 году данный показатель составил 0,07%, что на 31,83 ниже уровня 2009 года, а к концу 2011 году данный показатель увеличился до 20,1%, что на 20,03% превышает показатель за аналогичный период прошлого года. Динамика рентабельности оборотных активов завода ЖБМК представлена на (рисунке 2.6)

Рисунок 2.6 -Динамика рентабельности оборотных активов завода ЖБМК за 2009-2011гг.

Динамика рентабельности оборотных активов завода ЖБМК за 2009-2011 год показывает, что более эффективное использование оборотных средств наблюдается в 2009 году, т.к. значение данного показателя максимально.

Рентабельность собственного капитала в рассматриваемом периоде свидетельствует, о том, что в 2010 году происходит снижение прибыли получаемой на единицу стоимости собственного капитала, по сравнению с аналогичным периодом прошлого года. В 2011 году резкий рост данного показателя свидетельствует об увеличении суммы прибыли приходящейся на единицу стоимости собственного капитала. Динамика рентабельности собственного капитала завода представлена на (рисунке 2.7)

Методика проведения анализа организационно-технологического производства

В условиях многогранности и сложности экономических отношений

между хозяйствующими субъектами существенно возрастают приоритетность и роль

экономического анализа, основным содержанием которого явл ...

Модели поведения фирм институциональная, предпринимательская, контрактная

Фирма представляет собой сложное экономическое образование, особый

институт современной экономической системы. Подобно тому, как сама фирма прошла

длительный этап формирования внутренних организац ...