Структура денежного рынка

спрос равновесие денежный кредитный

Денежный рынок является существенным источником ликвидности для финансового сектора, в том числе банковского сектора.

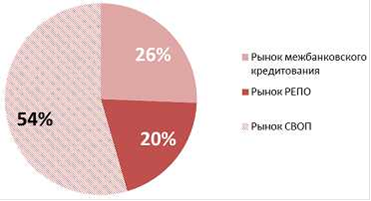

Совокупный ежедневный оборот в I квартале 2013 г. на рынке составлял 1,2 трлн. руб., из них 0,68 трлн. приходилось на операции СВОП, 0,32 трлн. - на МБК, 0,25 трлн. - на РЕПО.

Ситуация на денежном рынке в I квартале 2013 г. формировалась в условиях близкого к нейтральному совокупного влияния автономных факторов на уровень ликвидности банковского сектора. В то же время в результате снижения высокого уровня остатков средств на корреспондентских счетах кредитных организаций в Банке России, сформировавшегося в условиях масштабных бюджетных расходов в конце 2012 г., сокращение структурного дефицита ликвидности составило в среднем за квартал 0,6 трлн. рублей.

Основными кредиторами и заемщиками на рублевом денежном рынке являлись банки-резиденты. Доля банков-резидентов в общем объеме кредитования выросла с 85% в IV квартале 2012 г. до 88% в I квартале 2013 г. Вместе с тем, нетто позиция банков несколько сократилась и составила порядка 230 млрд. руб.

Операции на денежном рынке носили преимущественно краткосрочный характер: доля операций «овернайт» превышала 80%. По сравнению с предыдущим кварталом указанная доля выросла на всех сегментах денежного рынка.

Доля акций в обеспечении на рынке междилерского РЕПО в I квартале 2013 г. сократилась по сравнению с IV кварталом 2012 г. с 34,8% до 30%. Основными эмитентами указанных акций выступали крупнейшие российские холдинги и компании.

Основная часть сделок на денежном рынке заключалась через Московскую биржу и систему Рейтерс дилинг: 41,4% и 45,8% операций соответственно. На рынке МБК операции также проводились через систему Дельта.

В целом дисконты на рынке междилерского РЕПО находились на приемлемых уровнях: 12-14% в сделках, обеспечением в которых являлись акции, 8-12% в сделках, обеспечением в которых являлись облигации. Однако на рынке наблюдалась значительная доля сделок с дисконтами менее 2% (12% общего объема сделок). В случае возникновения кризисных явлений на фондовом рынке, стоимость обеспечения по указанным сделкам окажется ниже размера обязательств, что, в свою очередь, приведет к повышению вероятности неисполнения обязательств по данным сделкам. Вместе с тем, даже при наличии достаточно высоких дисконтов в случае предъявления требования по донесению средств (margin call) участники могут столкнуться с недостатком средств.

Участниками денежного рынка являются банки, небанковские финансовые организации, их клиенты (в т. ч. нерезиденты). Существенную роль на денежном рынке играет Банк России, использующий данный рынок для управления ликвидностью банковского сектора. На рынке совершаются преимущественно операции с короткими сроками, поэтому в дальнейшем основное внимание будет уделено операциям со сроком «овернайт» и «неделя». Соответственно, если не оговорено иное, при расчётах показателей будут учитываться операции со сроком до недели включительно.

В I квартале 2013 г. совокупный оборот и структура операций на денежном рынке осталась практически без изменений. Совокупный ежедневный оборот на денежном рынке составлял 1,2 трлн. руб., из них 0,68 трлн. руб. (54%) приходилось на операции СВОП, 0,25 трлн. руб. (20%) - на РЕПО, 0,32 трлн. руб. (26%) - на МБК. Объемы денежного рынка в сопоставлении с характеристиками банковской системы претерпели изменения, поскольку активы и капитал банковского сектора выросли примерно на 20%, задолженность перед Банком России наоборот сократилась. В конце квартала из-за предстоящих налоговых выплат значительно повысился объем операций на рынке СВОП. На 28 марта объем указанного рынка достигал 930 млрд. руб.

Рисунок 7. Структура денежного рынка (в среднем за квартал),%

По сравнению с IV кварталом 2012 г. срочность операций на денежном рынке снизилась. Доля операций «овернайт» выросла на всех сегментах рынка: на рынке СВОП с 94,9% до 96,8%, на рынке РЕПО с 87,7% до 89,8%, на МБК с 81,9% до 83,5%. В целом, операции на денежном рынке носили преимущественно краткосрочный характер.

В течение I квартала 2013 г. объемы и ставки на денежном рынке имели тенденцию к росту (рис. 6, рис. 7). Основной рост объемов пришелся на рынок СВОП. Отметим, что несмотря на повышенный спрос на ликвидность, в целом ситуация на денежных рынках оставалась стабильной: ставки на денежном рынке оставались внутри коридора Банка России.

Методы учета затрат и калькулирования себестоимости продукции в управленческом учете

По

причине усиления роли управленческого учета в принятии стратегических и

тактических решений и необходимостью формировать экономически обоснованную и

корректную себестоимость возникают вопросы ...

Значение трудовых ресурсов предприятия

Создание производства всегда связано с людьми, работающими на

предприятии. Правильные принципы организации производства, оптимальные системы

и процедуры играют важную роль. Однако производственный ...