Структура денежного рынка

В I квартале 2013 г. наибольшая доля в обеспечении на рынке междилерского РЕПО приходилась на корпоративные, региональные и муниципальные облигации (рис. 8). Доля акций на рынке составляла порядка 30%, сократившись с IV квартала 2012 г. на 4,8 п.п. Основными эмитентами акций, выступавших обеспечением на рынке междилерского РЕПО, являлись крупнейшие российские корпорации - Газпром, Сбербанк, Норникель и т.д. Среди двадцати крупнейших эмитентов стоит отметить Уралкалий с более чем 10% рынка и Селигдар.

В операциях РЕПО с Банком России, наоборот, основным обеспечением являлись федеральные облигации. На долю сделок, обеспеченных указанными активами, приходилось около 58% задолженности банков перед регулятором. Доля акций была достаточно мала и составляла около 1,3% от объема открытых позиций.

Как и в предыдущем квартале, денежный рынок характеризовался достаточно большим количеством активных участников (рис. 10), при этом рынок был неоднородным - выделялись несколько крупных участников с большими объемами операций и значительное число мелких участников (более подробно см. раздел 4.3 «Сетевой анализ денежного рынка»). На денежном рынке присутствовал также существенный объем посреднических операций как в пределах одного сегмента рынка (например, СВОП), так и между различными сегментами. При этом длина посреднической цепочки (количество участников между источником и получателем ликвидности) не была значительной, т.е. в целом рынок не носил «посреднического» характера. Отметим также, что существенная часть сделок на денежном рынке пролонгировалась в течение квартала.

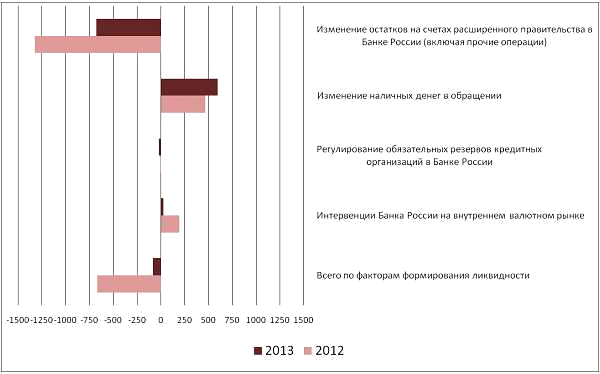

В условиях повышения гибкости курсообразования влияние интервенций Банка России на состояние ликвидности банковского сектора оставалось незначительным. В результате проведения Банком России операций на внутреннем валютном рынке в I квартале 2013 года ликвидность банковского сектора увеличилась на 24,5 млрд. рублей.

В результате уровень ликвидности банковского сектора чистый кредит Банка России кредитным организациям увеличился за I квартал 2013 г. на 83,5 млрд. рублей и составил 1,1 трлн. рублей.

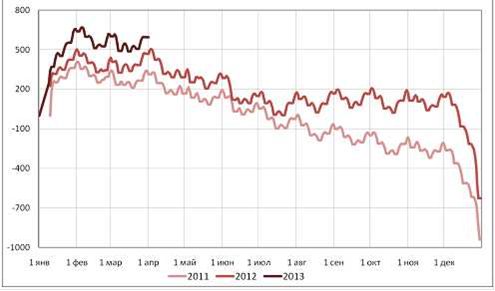

Рисунок 8. Изменение наличных денег в обращении накопленным итогом с начала года, млрд. рублей (знаки отражают влияние на ликвидность)

Рисунок 9. Факторы формирования ликвидности в I квартале 2012 и 2013 гг., млрд. рублей (знаки отражают влияние на ликвидность)

Одним из основных факторов, способствовавших сокращению задолженности кредитных организаций по операциям рефинансирования Банка России, являлось сезонное снижение остатков средств кредитных организаций на корреспондентских и депозитных счетах в Банке России в начале календарного года, составившее по итогам I квартала 2013 г. 500,1 млрд. рублей и 182,8 млрд. рублей соответственно.

Основным механизмом рефинансирования кредитных организаций по-прежнему были операции РЕПО с Банком России. При этом в структуре задолженности по указанным операциям произошли значительные изменения: средний объем однодневных операций на аукционной основе снизился до 97,2 млрд. рублей по сравнению с 330,6 млрд. рублей в IV квартале 2012 г. при сохранении задолженности на срок 1 неделя на уровне в 1,1 трлн. рублей.

В условиях снижения структурного дефицита ликвидности в I квартале 2013 г. также происходило сокращение задолженности по кредитам Банка России, обеспеченным нерыночными активами или поручительствами кредитных организаций, средний уровень которой в I квартале снизился по сравнению с предыдущим периодом на 247,8 млрд. рублей и составил 464,3 млрд. рублей.[8]

Денежно-кредитная и бюджетно-налоговая политика как инструменты стабилизационной политики

Россия

переживает сегодня большие трудности не только в области государственного

устройства, но и в сфере экономики и финансов. Успешное осуществление

экономической реформы во многом связано с до ...

Инвестиционная политика опыт реализации в странах с рыночным механизмом хозяйствования

Наше

общество осуществляет исключительно трудный, во многом противоречивый, но

исторически неизбежный необходимый процесс перехода к рыночной экономике. В

этих условиях разрушаются привычные ...