Основные критерии и методы расчета и определения эффективности диверсификации

диверсификация производство продукция отрасль

Для определения эффективности и целесообразности диверсификации производства используются различные методы расчета, которые основываются на показателе потенциала диверсификации.

Место показателя потенциала диверсификации производства в системе управления предприятием показано на рис. 2.

Рисунок 2

Оценка данного показателя для конкретного предприятия должна удовлетворять следующим требованиям: учет производственных возможностей предприятия, учет потребностей рынка, учет влияния возможной диверсификации производства на результаты деятельности предприятия.

Таким образом, для оценки потенциала диверсификации производства необходимо ответить на следующие вопросы:

. Какую продукцию предприятие в принципе может производить с учетом своих производственных мощностей и финансовых возможностей (насколько широк перечень продукции, которую предприятие может производить)?

. Каков рыночный спрос на продукцию, которая может производиться предприятием?

. Какую продукцию из той, что оно может производить и которая пользуется спросом на рынке, предприятию выгодно производить?

. Как соотносятся существующие результаты деятельности предприятия с результатами, которые оно получило бы в случае перехода к выпуску других видов продукции?

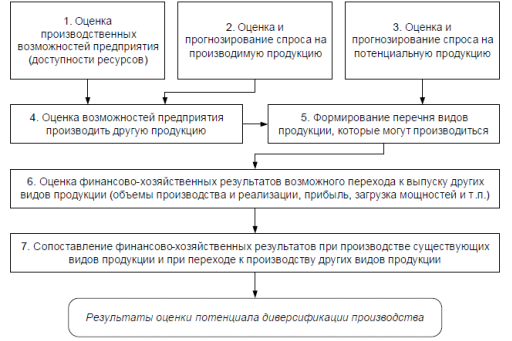

Основные элементы процесса оценки потенциала диверсификации производства на промышленном предприятии представлены на рис. 3.

Рисунок 3

Сначала необходимо рассмотреть, какие виды продукции выпускаются предприятием в настоящее время, и какие виды продукции могут потенциально выпускаться. Предприятием выпускается I

различных видов продукции, каждый отдельный вид продукции обозначается как i,i =1 I

.При этом имеющиеся производственные мощности, финансовые возможности, квалификация персонала позволяют выпускать также и другие виды продукции, которые в данный момент по каким-либо причинам не выпускаются (например, их выпуск менее выгоден для предприятия либо просто предприятие традиционно выпускает определенный ассортимент продукции и руководство считает нецелесообразным менять систему, которая и так дает положительные результаты).

Тогда I *

- общее количество видов продукции, которые предприятие может выпускать, а каждый из них обозначается i*,i* =1 I *.

Неотъемлемым элементом оценки потенциала диверсификации производства является оценка имеющихся производственных мощностей. При выпуске продукции предприятие использует определенный набор производственных ресурсов, причем общее количество имеющихся у предприятия ресурсов составляет J, а каждый отдельный ресурс обозначается j =1 J

.

Под производственными ресурсами в данном случае понимаются только те ресурсы, доступность которых ограничена и не может быть увеличена в течение достаточно короткого промежутка времени при возникновении такой необходимости. К числу таких ресурсов относятся время работы оборудования, время работы производственного персонала, производственные площади и т.п.

Максимальная доступность ресурса j -го

вида, в течение некоторого выбранного за основу периода времени (например, 1 квартал), обозначается Rj

. Потребление ресурсов при производстве одной единицы продукции составляет R

j

,

i

и Rj,i*

для уже производимых и потенциальных видов продукции соответственно.

Все остальные ресурсы, которые используются в процессе производства, но доступность которых не ограничена (или же ограничена только финансовыми возможностями предприятия), целесообразно просто включать в себестоимость изделия без дополнительной детализации. К таким ресурсам относятся электроэнергия, вода, топливо, детали сторонних производителей и т.п. Что касается таких трудно формализуемых видов ресурсов, как интеллектуальные ресурсы, обладание необходимыми технологиями, ноу-хау и т.п., которые являются неотъемлемой частью экономики знаний, то они учитываются опосредованно - через способность предприятия изготавливать те или иные виды продукции, для производства которых необходимы эти ресурсы. Соответственно, если у предприятия нет необходимых ресурсов, то те виды продукции, для которых оны нужны, не попадут в перечень потенциальных видов продукции.

Методы анализа и конкурентные преимущества компании ООО Apple

В

условиях стремительной глобализации рынков и выхода российских компаний

российских компаний на международный рынок, большую значимость стало

приобретать обеспечение долгосрочной конкурентоспос ...

Малое частное предприятие Колосок

ОТРАСЛЬ,

ФИРМА И ЕЕ ПРОДУКЦИЯ

...