Маркетинговая стратегия и обоснование цены

Таблица 3.8 - Расчет прибыли

|

Показатели |

Стоимость (руб.) | |

|

2010 г. |

2011 г. | |

|

1. Выручка от реализации услуг |

75 077 000 |

116 203 000 |

|

2. НДС |

13 514 000 |

20 916 000 |

|

3. Доход с оборота |

11 829 000 |

52 955 000 |

|

4. Внутрипроизводственные издержки |

122463936 |

112258608 |

|

5. Налоги, относимые на себестоимость |

2 321 000 |

2 732 000 |

|

6. Налоги, относимые на финансовые результаты |

145 000 |

27 720 000 |

|

6. Расходы на зарплату |

4 412 000 |

4 412 000 |

|

7. Валовая прибыль |

291 000 |

40 255 000 |

|

8. Чистая прибыль |

6 046 |

33 740 000 |

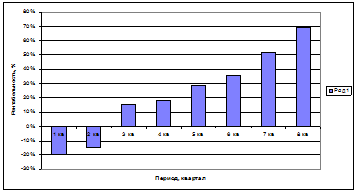

Рисунок 3.1 - Рентабельность проекта по чистой прибыли

Финансовый план

Финансовый план инвестиционного проекта отражает динамику поступления и расходования денежных средств фирмы при поэтапном) наращивании мощности производства и реализации. Основные показатели проекта представлкены в табл. 3.9. Все показатели финансового плана в полном объеме представлены в приложении А. Накопление массы чистой прибыли по годам наращивания производственной мощности отражается в "Финансовом плане".

Финансовую устойчивость фирма приобретает в 2011 г., когда накопленной суммы прибыли достаточно для погашения кредитных средств. Этот анализ позволяет принимать решения по проекту.

Выручка от реализации и полная себестоимость показана на рис. 3.2, чистый оборотный капитал на рис.3.3, накопленная чистая прибыль на рис. 3.4, график движения денежных средств на рис.3.5

Таблица 3.9 - Основные показатели проекта

|

Основные показатели проекта |

1 кв |

2 кв |

3 кв |

4 кв |

5 кв |

6 кв |

7 кв |

8 кв |

всего | ||

|

Длительность интервала планирования |

дни | ||||||||||

|

Срок жизни проекта |

кв | ||||||||||

|

Выручка от реализации |

тыс.руб. |

14 346 |

16 737 |

22 475 |

21 519 |

23 910 |

27 736 |

31 083 |

33 474 |

191 280 | |

|

Себестоимость |

тыс.руб. |

17 377 |

19 089 |

18 955 |

17 277 |

17 301 |

19 043 |

19 077 |

17 396 |

145 516 | |

|

Налоги и отчисления во внебюджетные фонды, пошлины |

тыс.руб. |

1 080 |

1 175 |

1 380 |

1 377 |

2 025 |

2 358 |

2 798 |

4 800 |

16 991 | |

|

НДС в бюджет (+) из бюджета (-) |

тыс.руб. |

0 |

0 |

0 |

307 |

1 574 |

1 900 |

2 544 |

3 308 |

9 776 | |

|

Чистая прибыль |

тыс.руб. |

-3 432 |

-2 824 |

2 901 |

3 145 |

4 950 |

6 828 |

9 861 |

12 101 |

33 530 | |

|

То же, нарастающим итогом |

тыс.руб. |

-3 432 |

-6 256 |

-3 354 |

-209 |

4 740 |

11 569 |

21 429 |

33 530 |

33 530 | |

|

Дивиденды, выплаченные |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 | |

|

Потребность в финансировании постоянных активов |

тыс.руб. |

6 089 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6 089 | |

|

Потребность в финансировании чистого оборотного капитала |

тыс.руб. |

4 707 |

174 |

-155 |

-1 500 |

-3 |

291 |

18 |

-1 003 |

- | |

|

Чистые доходы для полных инвестиционных затрат |

тыс.руб. |

-14 076 |

-2 846 |

3 209 |

5 304 |

5 551 |

7 045 |

10 225 |

13 339 |

36 402 | |

|

То же, нарастающим итогом |

тыс.руб. |

-16 221 |

-19 067 |

-15 858 |

-10 554 |

-5 003 |

2 041 |

12 266 |

25 606 |

36 402 | |

|

Ставка сравнения (номинальная годовая) |

% | ||||||||||

|

NPV |

тыс.руб. |

33819 | |||||||||

|

IRR (номинальная годовая) |

% |

97% | |||||||||

|

Простой срок окупаемости |

лет |

1,4 | |||||||||

|

Дисконтированный срок окупаемости |

лет |

1,4 | |||||||||

|

Привлечение кредитов |

тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

20 000 | |

|

Погашение задолженности |

тыс.руб. |

0 |

0 |

-245 |

-2 567 |

-3 771 |

-5 268 |

-6 149 |

0 |

-18 000 | |

|

Выплаты процентов по кредитам |

тыс.руб. |

-477 |

-477 |

-477 |

-471 |

-410 |

-320 |

-194 |

-48 |

-2 872 | |

|

Общий коэффициент покрытия долга |

разы |

7,93 |

0,96 |

4,42 |

2,56 |

2,46 |

2,35 |

2,80 |

519,89 | ||

|

Свободные денежные средства |

тыс.руб. |

3 302 |

0 |

2 467 |

4 734 |

6 103 |

7 560 |

11 442 |

24 734 |

24 734 | |

Методы составления сметной документации, состав и виды смет

сметная документация

строительство

В строительстве правоотношения субъектов хозяйственной деятельности

(заказчиков и подрядчиков) регулируются Гражданским кодексом Российской

Федерации. «Строитель ...

Модели капиталовложений фирмы и способы оценки ее инвестиционных перспектив

Одним из важных фактором развития экономики в целом являются инвестиции в

основной капитал. Это связано с тем, что инвестиции в основной капитал

затрагивают основы хозяйственной деятельности, опре ...