Анализ финансовой отчетности ООО «УргальскийОРС»

По данным актива баланса можно сделать вывод, что оборотные активы составляют более значительную часть в валюте баланса, по сравнению с внеоборотными активами. Но происходит увеличение доли внеоборотных активов за счет снижения доли оборотных средств, что свидетельствует о наращивании производственного потенциала предприятия, так как в течение отчетного периода было приобретено новое оборудование. Увеличился размер основных средств - в 2009 г. на 1227,9 тыс. р., в 2010 г. на 557 тыс. р. Но следует отметить, что увеличилась и доля активов в статье «Незавершенное строительство» - в 2010 г. на 300 тыс. р., что может отрицательно сказаться на хозяйственной деятельности предприятия. Но само наличие оборотов говорит о том, что у предприятия есть деньги, чтобы строить, а, следовательно, в дальнейшем оно будет работать рентабельно.

В составе оборотных средств значительно увеличилась доля группы запасов - в 2010 г. по сравнению с 2009 г. на 786,2 тыс. р. В статье «Денежные средства» в 2010 г. по сравнению с 2009 г. произошло увеличение на 77,6 тыс. р. за счет выручки от продажи продукции, основных средств и иных поступлений. Дебиторская задолженность в 2009 г. увеличилась на 2408,3 тыс. р., а затем снизилась на 2666,0 тыс. р. Это связано с тем, что предприятие только начало расширять свои объемы производства и реализации продукции.

Для анализа структуры актива применяется несколько видов группировки активов. Остановимся на трех из них.

Первый вариант группировки - по сроку оборота.

а) Долгосрочные активы (иммобилизованные, немобильные) - активы, срок оборачиваемости которых превышает 1 год.

б) Краткосрочные активы (текущие, мобильные, оборотные) - активы, срок оборачиваемости которых меньше 1 года.

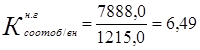

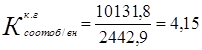

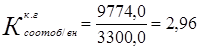

Структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов Ксоот.об/вн:

(2.3)

(2.3)

, (2.4)

, (2.4)

где ОА - оборотные активы;

ВО - внеоборотные активы.

2009 год:

2010 год:

![]()

Уменьшение коэффициента расценивается отрицательно.

Второй вариант группировки - по направлению использования.

а) Активы, используемые на предприятии, - имущество и денежные средства, используемые непосредственно на предприятии.

б) Активы, используемые за пределами предприятия, - долгосрочные и краткосрочные финансовые вложения, товары отгруженные и дебиторская задолженность. Их увеличение оценивается отрицательно.

Анализируя дебиторскую задолженность мы наблюдаем ее увеличение в 2009 г. на 2408,3 тыс. р., и уменьшение в 2010 г. на 2666 тыс. р. Увеличение не всегда можно расценивать отрицательно, поскольку увеличение текущих активов и средств в расчетах, как их составной части, может быть объяснено увеличением объемов выпуска продукции.

Следующая группировка - по степени ликвидности активов.

Ликвидность баланса в Российской Федерации, в отличие от баланса, составленного по правилам международной финансовой отчетности, возрастает сверху вниз. В самом верху находятся наименее ликвидные активы, внизу - более ликвидные.

Третья группировка имеет вид:

а) Трудно реализуемые активы.

б) Медленно реализуемые активы.

в) Среднереализуемые активы.

г) Наиболее ликвидные активы.

Трудно реализуемые активы - это активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В них входит первый раздел баланса - внеоборотные активы. Иногда для уточнения группировки из внеоборотных активов убирают долгосрочные финансовые вложения и относят их к среднереализуемым активам. Это зависит от того, как мы расцениваем ликвидность этих вложений. В зависимости от этой оценки мы можем отнести их к медленно реализуемым или среднереализуемым активам.

Основу медленно реализуемых активов составляет раздел «Запасы и НДС по приобретенным ценностям». Так же как и для группы А) здесь можно внести уточнение - иногда из этого раздела извлекают затраты в незавершенном производстве и относят к трудно реализуемым активам. Особенно это относится к незавершенному производству в строительстве.

Основу среднереализуемых активов составляет дебиторская задолженность и финансовые вложения. Здесь также справедливо замечание об оценке ликвидности финансовых вложений. Она нуждается в уточнении в соответствии с действительной ликвидностью вложений.

Издержки предприятия

Главный мотив деятельности любой фирмы в рыночных

условиях - максимизация прибыли. Реальные возможности реализации этой

стратегической цели во всех случаях ограничены издержками производства ...

Домохозяйство как объект экономической и социальной политики

В современной экономической системе домашние хозяйства являются

одним из важнейших объектов экономической и политической политики, от

результатов которой зависит не только благосостояние отдельной ...