Анализ финансовой отчетности ООО «УргальскийОРС»

Для анализа предприятия необходимо дать оценку финансового положения предприятия. При этом рассчитываются следующие показатели:

Коэффициент текущей платежеспособности Атек, рассчитывается по формуле

![]() , (2.1)

, (2.1)

где ТА - текущие активы;

КО - краткосрочные обязательства;

СПС - средства, приравненные к собственным.

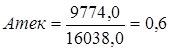

На начало 2009года:

На начало 2010 года:

На конец 2010 года:

Данный коэффициент показывает, какую часть краткосрочных обязательств предприятие может погасить при условии реализации всех своих оборотных активов. Норматив по этому коэффициенту установлен не менее 2. В данном случае коэффициент равен 0,5 - 0,6, что говорит о том, что предприятие не имеет возможности покрыть свои обязательства в полном объеме.

Коэффициент обеспеченности текущих активов собственным оборотным капиталом КобТА, рассчитывается по формуле:

![]() , (2.2)

, (2.2)

где СОК - собственный оборотный капитал;

ТА - текущие активы.

На начало 2009 года:

![]()

На начало 2010 года:

![]()

На конец 2010 года:

![]()

По данному показателю установлен норматив 10%. На данном предприятии он не выполняется, что говорит о недостатке собственных источников, средств для приобретения оборотных активов.

Проведем оценку финансового положения в таблице 2.1.

Таблица 2.1- Динамика показателей ООО «Ургальский ОРС» за 2009,2010гг.

|

Показатель |

Норма |

2009 г |

2010 г |

Изменение (+) (-) | |||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

2009 г. |

2010 г. | ||

|

Атек,% |

2,0 |

0,5 |

0,6 |

0,6 |

0,6 |

0,1 |

- |

|

КобТА,% |

0,1 |

-0,9 |

-0,6 |

-0,6 |

-0,6 |

0,3 |

- |

|

Квосст,% |

1,0 |

0,2 |

0,3 |

0,1 | |||

Можно сделать вывод, что все показатели говорят о неудовлетворительной структуре баланса, а само предприятие не платежеспособно и в ближайшие 6 месяцев не имеет реальной возможности восстановить ее. Чтобы определить причины неудовлетворительного финансового состояния, проанализируем структуру имущества предприятия и источников его формирования.

Анализ структуры баланса ООО «Ургальский ОРС» за 2009-2010гг, позволил сделать следующие выводы.

Анализ баланса начинают со сравнения раздела баланса «Капитал и резервы» с разделом «Внеоборотные активы» (таблица 2.2)

Таблица 2.2 - Сравнение раздела баланса «Капитал и резервы» с разделом «Внеоборотные активы»

|

«Капитал и резервы» |

«Внеоборотные активы» | |

|

убыток, тыс.р. | ||

|

Начало 2009 года |

5958 |

1215 |

|

Начало 2010 года |

4519,6 |

2442,9 |

|

Конец 2010 года |

5250 |

3300 |

Международные монополии

Международная

монополия - международная или транснациональная фирма или союз фирм,

контролирующая подавляющую долю рынка в одной или нескольких сферах мирового

хозяйства. Тем самым являясь серьёз ...

Жилищная политика и проблемы ее реализации в экономике РБ

Жилье

является одним из главных оснований бытия человека, его жизнедеятельности. Для

того чтобы вести здоровый образ жизни, полноценно трудиться, растить детей,

приобретать и обновлять знания чел ...