Инвестиционный механизм. Сущность формы цели и задачи инвестирования в современной экономической науке

Современные инвестиционные механизмы чрезвычайно сложны и многообразны, но мы выделяем в их структуре два вида компонентов: базовые и дополнительные. Исходя из вышеизложенного следует, что в составе инвестиционной деятельности мы абстрактно различаем собственно инвестирование и деятельность по управлению инвестициями. Последний вид деятельности является производным от первого, и потому механизм его реализации мы предлагаем именовать дополнительным компонентом, тогда как механизм инвестирования - базовым. Прототипом всех без исключения базовых компонентов является самоинвестирование [18,с.100].

В ряде научных работ описываются содержание и значимость самоинвестирования в рыночной экономике, но употребляется при этом понятие «инвестиционное самофинансирование». В частности, Н.М. Мухетдинова, раскрывая основные тенденции государственного регулирования инвестиционного процесса в РФ, акцентирует внимание на необходимости совершенствования амортизационной политики и управления направлениями использования хозяйствующими субъектами своей прибыли в целях «укрепления базы инвестиционного самофинансирования предприятий». В рамках самоинвестирования один субъект - гражданин, предприятие или организация - мобилизует внутренние (если юридическое лицо, то прибыль, амортизационные отчисления и т.п., а если физическое лицо, то сбережения) инвестиционные ресурсы и самостоятельно их размещает. Простота действия этого компонента есть его преимущество и недостаток. Главным достоинством самоинвестирования является независимость от других инвесторов и параметров развития фондового и денежного рынков. Однако основной недостаток лежит в той же плоскости: ограниченный объем инвестиционных ресурсов и нераспределенный риск. Самоинвестирование в жилищной сфере представлено в том числе так называемым «долевым участием в строительстве» [15,с.98].

Ряд отечественных специалистов в области экономики и права, исследуя проблемы долевого жилищного строительства, в том числе, М.Довгялло и Ланцов, пришли к выводу о правовой незащищенности «граждан-дольщиков» и, как следствие, высоком риске инвестирования в жилищное строительство в рамках самоинвестирования. Вероятно, именно высокая капиталоемкость жилищно-строительного производства стала причиной появления своеобразной организационной формы объединения капиталов - инвестиционно-жилищных кооперативов [14,с.6].

Кооперативное инвестирование как один из базовых компонентов есть результат эволюции самоинвестирования и предполагает мобилизацию членами кооператива инвестиционных ресурсов в целях последующего распределения общего фонда исключительно среди тех, кто участвовал в его формировании. В разное время и в разных странах эти кооперативы назывались по-разному и имели свою специфику работы, соблюдая при этом основной принцип совместного (кооперированного) участия в инвестировании. В современной экономической литературе инвестиционно-жилищная кооперация подробно исследована на примере механизма стройсбережений, получившего название «германской», или «европейской модели» инвестирования жилищной сферы [14,с.6].

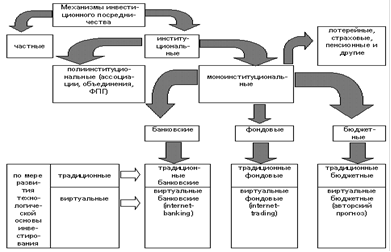

Самоинвестирование и кооперация жилищных сбережений, по нашему мнению, могут быть доминирующими лишь в тех регионах, где отмечена очень высокая сберегательная активность большинства жителей. Поэтому в подавляющей части регионов современной России эти базовые компоненты развиваются во взаимодействии с компонентами инвестиционного посредничества (см. рис. 1), которые позволяют авансировать капитал на долгосрочной основе [11,с.66].

Рис. 1. Эволюция механизмов инвестиционного посредничества

Исторически инвестирование осуществлялось собственными силами (инвестирование без посредников), но по мере развития инвестиционных отношений возникла потребность в посредничестве, то есть в передаче части или всех функций сторонней организации или частному лицу. В рамках инвестиционного посредничества выделяются две основные группы компонентов - институциональные и неинституциональные (частные).

Институциональными инвестиционными посредниками являются, в частности, кредитные организации, фондовые биржи и организации, формирующие и исполняющие государственный бюджет (налоговые органы и казначейство). Неинституциональные инвестиционные посредники представлены многочисленными специалистами, осуществляющими операции по инвестированию без образования юридического лица. В процессе взаимодействия банковских, фондовых, бюджетных и прочих институциональных (моноинституциональных) посредников возникли полиинституциональные компоненты инвестиционного посредничества, предполагающие совместное участие институциональных образований в рамках ассоциаций, консорциумов, союзов и ФПГ [11,с.67].

Инвестиционная политика опыт реализации в странах с рыночным механизмом хозяйствования

Наше

общество осуществляет исключительно трудный, во многом противоречивый, но

исторически неизбежный необходимый процесс перехода к рыночной экономике. В

этих условиях разрушаются привычные ...

Инвестиционная деятельность в России проблемы и перспективы развития

На современном этапе экономического развития инвестиционная политика

играют важную роль, как на макро, так и на микро уровне. По сути, они

определяют будущее страны в целом, будущее отдельного суб ...