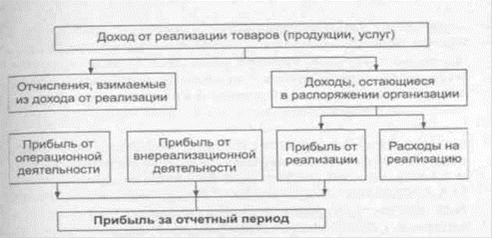

Источники формирования и направления использования доходов в торговле

В соответствии с законодательством прибыль выступает официально признанной целью хозяйственной деятельности организации, достижение которой позволяет более полно удовлетворять общественные потребности в ее продукции, а также реализовывать растущие социальные и экономические интересы членов трудового коллектива и интересы собственника организации. Общепризнанно положение о том, что прибыль следует рассматривать как экономическую категорию и как показатель.

Как экономическая категория прибыль от реализации товаров выражает экономические отношения по поводу образования части стоимости прибавочного продукта, получаемой организацией непосредственно от операций по реализации товаров. Количественно прибыль от реализации товаров в торговле представляет собой разность между суммой дохода от реализации товаров и суммой затрат на их реализацию, прочих расходов и отчислений, исключаемых из доходов в соответствии с действующим законодательством. В систему прибылей и доходов отечественной торговой организации входят кроме прибыли от реализации прибыль от операционных доходов и расходов и прибыль от внереализационных доходов и расходов (Отчет о прибылях и убытках, форма № 2). Все эти финансовые результаты в сумме составляют прибыль за отчетный период. Прибыль (убыток) за отчетный период - конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации. Она представляет собой сумму прибыли (убытка) от реализации товаров (работ, услуг) от операционной деятельности и внереализационной деятельности. Как экономическая категория прибыль за отчетный период выражает экономические отношения по поводу образования конечного финансового результата от торговой деятельности.

Это завершающая стадия формирования прибыли торговли до ее распределения. Прибыль от реализации (Пр) формируется непосредственно от операций по реализации товаров. Она определяется по формуле (2.1):

Пр = Д-0-Р (2.1)

где Д - доход от реализации товаров, р.; О - отчисления, взимаемые из дохода от реализации товаров, р.; Р - расходы на реализацию, р.

Прибыль (убыток) от операционной деятельности образуется от реализации другого имущества (инвентаря, хозяйственных материалов, основных средств и др.) как разница между операционными доходами и операционными расходами. Прибыль (убыток) от внереализационной деятельности определяется как сальдо внереализационных доходов и расходов. Прибыль от внереализационной деятельности как экономическая категория выражает экономические отношения по поводу образования финансового результата в процессе внереализационных операций, сопутствующих процессу реализации товаров. Источники образования прибыли как конечного финансового результата хозяйственной деятельности организации представлены на рис. 2.1.

Рис. 2.1 Источники образования прибыли торговой организации Республики Беларусь

Деятельность таможенных органов Российской Федерации по обеспечению экономической безопасности страны

Актуальность. Обеспечение экономической безопасности

Российской Федерации является приоритетной задачей таможенных органов. В то же

время таможенные службы можно рассматривать и как элементы госуд ...

Естественные монополии

Актуальность темы курсовой работы заключается в

том, что особую роль в процессе экономического развития России играют

естественные монополии. Изменения в функционировании естественных монополий

в ...