Анализ прибыли на ОАО «Красиндорпроект»

. Темп роста:

![]()

. Уровень каждого показателя к выручке от реализации (в %):

![]()

![]()

Показатели рассчитываются в базисном и отчетном периодах.

. Изменение структуры.

![]()

(уровень отчетного периода - уровень базисного периода).

. факторный анализ.

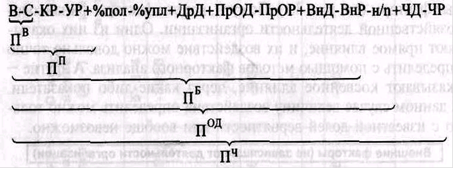

На величину прибыли организации оказывают влияние разные факторы (рис. 4). Все это факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. А другие - оказывают косвенное влияние, через какие-либо показатели. В данном случае величину воздействия определить можно только с известной долей вероятности или вообще невозможно.

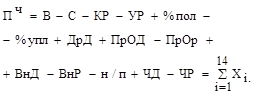

На сумму чистой прибыли влияют все показатели-факторы, определяющие ее:

Это факторная модель аддитивного вида:

где ![]() - валовая прибыль;

- валовая прибыль;

![]() - прибыль от продаж;

- прибыль от продаж;

![]() - прибыль бухгалтерская (до налогообложения);

- прибыль бухгалтерская (до налогообложения);

![]() - прибыль от обычной деятельности;

- прибыль от обычной деятельности;

![]() - чистая прибыль (нераспределенная прибыль отчетного периода).

- чистая прибыль (нераспределенная прибыль отчетного периода).

Направления, последовательность и методики анализа отчета о прибылях и убытках в целом аналогичны анализу финансовых результатов. Условно анализ можно разбить на три этапа:

. анализ динамики и структуры отчета;

. факторный анализ чистой прибыли;

. анализ рентабельности. [7, c.19]

Чтобы лучше разобраться в этом вопросе, проанализируем уровень и динамику развития финансовых результатов по данным отчетности. Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности организации из документа «Отчет о прибылях и убытках».

Анализ динамика показателей прибыли за 2009-2011 гг. (Приложение 4). По данным (Приложение 4) мы видим, что прибыль по отношению к 2009 г. возросла, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении организации.

Изменения в динамике финансовых результатов:

В 2010 году выручка от реализации составила 43 404 тыс. руб. (без НДС), что на 7023 тыс. больше по сравнению с 2009 годом. Прибыль от продаж составила 2490 тыс. руб., что на 1052 тыс. руб. больше чем в 2009г. В 2011 году выручка от реализации составила 58 054 тыс. руб. (без учета НДС), что на 14 650 тыс. больше по сравнению с 2010 годом. Прибыль от продаж составила 3 859 тыс. руб., что на 1 369 тыс. руб. больше чем в 2010г.

Прибыль от реализации растет быстрее, чем выручка от реализации товаров, работ, услуг. Это свидетельствует об относительном уменьшении затрат на производство продукции.

Чистая прибыль растет быстрее, чем прибыль от реализации. Это свидетельствует об использовании организацией механизма льготного налогообложения.

По данным этой же таблицы за 2010-2011 годы, следует что прибыль по отношению к 2010 году также возросла, что привело к соответствующему увеличению чистой прибыли.

В 2011 чистая прибыль увеличилась на 240,7 % по сравнению с 2010 годом. Прибыль от продажи продукции составляет преобладающую долю в прибыли до налогообложения. В предыдущем году доля прибыли от продаж в общей сумме прибыли до налогообложения была меньше, что указывает на превышение прочих расходов над прочими доходами и означает потери прибыли от продажи продукции (товаров, работ, услуг).

Прирост производственной себестоимости продукции (товаров, работ, услуг) составляет 155,1%, что снизило долю производственной себестоимости в объеме продаж с 94,3 до 93,4%. В результате повысился коэффициент валовой прибыли (доля валовой прибыли в выручке от продажи) с 5,7 до 6,7 %.

В целом, судя по динамике можно отметить значительное увеличение прибыли, что говорит о стабильности организации и востребованности предлагаемых её услуг на современном рынке.

Механизмы функционирования Государственного Центра занятости

Исследование

проблем занятости населения всегда было актуальным, что обусловлено высокой

степенью ее значимости для каждого человека и всего общества в целом. В

условиях рыночной экономики сфера ...

Реконструкции ЗАО Стайлер с разработкой малярного участка

автомобильный развитие

экономический эффективность

Поддержание автомобилей в технически исправном

состоянии в значительной степени зависит от уровня и условий функционирования

производственно-техн ...