Прибыль и рентабельность производства

Конечным положительным финансовым результатом хозяйственной деятельности любого предприятия является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом.

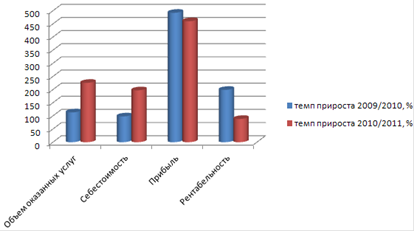

Таблица 2.6 - Анализ прибыли и рентабельности за 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Темп прироста, % |

Темп прироста, % |

|

Объем оказываемых услуг, тыс. руб. |

416815 |

8892358 |

28965179 |

113,34 |

225,73 |

|

Себестоимость оказываемых услуг, тыс. р. |

4006284 |

7933626 |

23592354 |

98,02 |

197,37 |

|

Прибыль, тыс. р. |

161851 |

958732 |

5372825 |

492,35 |

460,41 |

|

Рентабельность, % |

4,04 |

12,08 |

22,77 |

199,01 |

88,52 |

Рисунок 4 - Анализ темпов прироста прибыли и рентабельности за 2009 - 2011 гг.

Показатель прибыли определен как разность от объема оказываемых услуг (основной вид деятельности) и общей себестоимостью оказываемых услуг:

2009 г.: 4168135 - 4006284 = 161851

2010 г.: 8892358 - 7933626 = 958732

2011 г.: 28965179-23592354=5372825

В условиях рынка прибыль является важнейшим источником расширения производства, совершенствования его технологии, модернизации оборудования, пополнения оборотных средств, стимулирования коллектива за достигнутые им результаты деятельности и др. Количественно она представляет собой разность между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и совокупными расходами отчетного периода.

Показатель рентабельности рассчитан как отношение общей прибыли от реализации услуг к полной себестоимости оказываемых услуг

(161851/4006284)100 = 4,04

(958732/7933626)100 = 12,08

(5372825/23592354)100=22,77

Показатель рентабельности более полно, чем прибыль, идентифицирует окончательные результаты хозяйствования, потому что его величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Его используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Данные таблицы 2.9 показывают, что прибыль от основного вида деятельности в 2010 году составила 958732 тыс. р и в 2011году 5372825 тыс. р Темп ее прироста 2010 г к предыдущему году, за счет внедрения высокотехнологического оборудования, достиг 492,35 % и темп прироста 2011 года составил 460,41%, что свидетельствует стабильном развитии компании. На изменение общей прибыли оказывают влияние многие факторы. Количественно измерить можно факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

прибыль от реализации продукции (товаров, работ, услуг);

прибыль от операционных доходов и расходов;

прибыль от внереализационных доходов и расходов

Факторы формирования прибыли отчетного периода в обобщенном виде характеризует структурно-логическая модель показанная на рисунке 3. Факторами второго порядка являются факторы, влияющие на прибыль от реализации продукции (товаров, работ, услуг), прибыль (убыток) от операционных и внереализационных доходов и расходов.

Влияние факторов первого порядка на прибыль отчетного периода рассчитывается путем сравнения соответствующих фактических и плановых (прогнозных) данных.

Реконструкции ЗАО Стайлер с разработкой малярного участка

автомобильный развитие

экономический эффективность

Поддержание автомобилей в технически исправном

состоянии в значительной степени зависит от уровня и условий функционирования

производственно-техн ...

Издержки производства и их виды

Современная микроэкономика - это наука о принятии решений. Она

закладывает основу для понимания предпринимательских решений и индивидуального

выбора. Как подразумевает название, микроэкономика дет ...