Классификация налогов

Итальянский ученый Ф. Нитти вводит понятие «общественных неделимых услуг», платой за которые и являются налоги. Он считал, что существуют коллективные потребности, отличные от индивидуальных, и их удовлетворение производится путем общественных услуг, по природе своей неделимых и поэтому возмещаемых гражданами посредством налоговых сборов. Ф. Нитти с учетом требований своего времени провозгласил один из принципов налогообложения: «Налоги не должны мешать развитию производства».

Теория коллективных потребностей и налога как источника их удовлетворения, разработанная и сформулированная неоклассиками, была полностью принята кейнсианцами и неокейнсианцами с поправкой на «общественные потребности вместо «коллективных».

Кейнсианская теория (Дж. Кейнс) - налоги являются главным рычагом регулирования экономики и одним из слагаемых ее развития.

Неокейнсианская теория (И. Фишер, Н. Калдор) - происходит разделение налогообложения по отношению к потреблению и сбережению.

Монетаристская теория - налоги, наряду с иными компонентами, воздействуют на обращение, изымая излишнее количество денег и тем самым снижая количество неблагоприятных факторов для развития экономики.

Теория экономики предложения (М. Берне, Г. Стайн, А. Лаффер) - налоги рассматриваются как фактор экономического роста, снижение налогового бремена приводит к росту предпринимательской и инвестиционной деятельности.

Теория налогового бремени американского экономиста А. Лаффера предполагает, что фискально государство воздействует на увеличение или уменьшение национального производства путем варьирования налоговых ставок и осуществления государственных расходов. Математическими расчетами он доказал, что результатом снижения налогов является экономический подъем и рост доходов государства. Графически зависимость величины налогов от процентной ставки (кривая Лаффера) представлена на рисунке 5.

- масса налогов- ставка процента, %

- масса налогов- ставка процента, %

Рисунок 5 - Кривая Лаффера

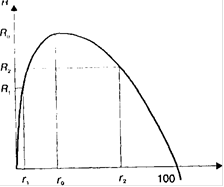

На рисунке 1 по оси абцисс откладывается величина процентной ставки r, а по оси ординат - величина налоговых поступлений R. Если r=0, государство никаких налоговых поступлений не получит. Если же r=100%, то отпадают все стимулы к производству (поскольку все доходы производителей изымаются). При любых других значениях r государство налоговые поступления в каком либо размере получает. При каком-то конкретном значении ставки (r = rо) общая сумма этих поступлений становится максимальной (Rо = Rmax). Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения ( r = rо ) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обусловливает, напротив, их уменьшение.

Общие свойства кривой Лаффера могут быть охарактеризованы следующим образом: поскольку при ослаблении налогового пресса одни субъекты производства начинают работать более интенсивно, максимизируя свой доход, а другие достигают желаемой величины последнего с меньшими усилиями, рассматриваемая кривая является пологой и относительно слабо реагирует на незначительные изменения налоговых ставок. Кроме того, реакция экономических субъектов на динамику этих ставок проявляется не мгновенно, а через какой-то временной интервал.

Методика анализа использования топлива

На современном этапе развития в Республике

Беларусь в процессе хозяйственной деятельности ресурсы предприятия занимают

одно из центральных мест, поэтому вопрос ресурсосбережения и определения

оптимал ...

Мероприятия по повышению эффективности управления оборотным капиталом в ООО Строительный мир

В

последнее время в нашей стране уделялось мало внимания проблеме управления

оборотным капиталом на российском рынке, что позволяло получать большую по

западным стандартам прибыль за счет факторо ...