Предложения и рекомендации по совершенствованию системы финансового прогнозирования

В связи с этим, для улучшения финансового состояния предприятия актуальным направлением будет разработать эффективную систему прогнозирования дебиторской и кредиторской задолженности.

Основными мероприятиями позволяющими, улучшить состояние расчетов с дебиторами и кредиторами в ЗАО «ТД « Радуга» могут быть следующие:

совершенствование маркетинговой политики предприятия;

тщательный отбор потенциальных покупателей и определение жестких условий оплаты товаров, предусматриваемых в контрактах;

разработка или внедрение существующих программных обеспечений на тип финансовой и информационно-правовой системы «Управление дебиторской задолженностью»;

применение системы скидок с договорной цены, предоставляемых покупателям при условии досрочной оплаты

использование системы скидок предоставляемой поставщиками продукции.

Внедрение предложенных мероприятий позволит улучшить финансовое состояния ЗАО «ТД «Радуга» и повысить эффективность его финансово-хозяйственной деятельности.

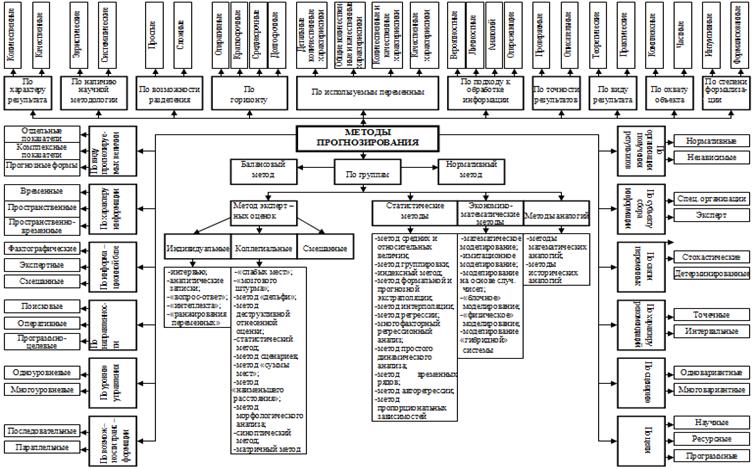

ПРИЛОЖЕНИЕ 1

Методы финансового прогнозирования

ПРИЛОЖЕНИЕ 2

Сравнительная характеристика методов прогнозирования банкротства

|

1. Статистический метод (вероятностная оценка) | |||

|

Двухфакторная модель Альтмана |

Достоинства: - простота и возможность применения при ограниченной информации Недостатки: - невозможность использования в российских условиях; нет всесторонней финансовой оценки, отклонение от реалий; - точность расчетов зависит от исходной информации при построении модели, ошибка прогноза ± 0,65 |

Z= -0,3877 - 1,0736Кп+0,0579Кфз Z - показатель риска банкротства, Кп - коэффициент покрытия (отношения текущих активов к текущим обязательствам), Кфз - коэффициент финансовой зависимости, определяемой как отношение заемных средств к общей величине пассивов. (-0,3877), (-1,0736), (0,579) - весовые значения найдены эмпирическим путем (опытно-статистическим способом). Для предприятий, у которых Z = 0, вероятность банкротства равна 50%. Если Z < 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z > О, то вероятность банкротства больше 50% и возрастает с ростом Z | |

|

Пятифакторная модель Альтмана |

Достоинства: - в первом приближении возможно разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов; - точность расчетов зависит от прогнозируемого периода времени: 1 год - 95%, 2 года - 83% Недостатки: - область применения ограничена (только крупные компании с котирующимися акциями); - не учитывает влияние рентабельности; - по своему содержанию это показатель рентабельности капитала (активов) |

Z = 1,2 Коб + 1,4 Кнп + 3,3 Кр + 0,6 Кп+ 1,0 Ком (применима для ОАО) Коб - доля оборотных средств в активах, т. е. отношение текущих активов к общей сумме активов; Кнп - рентабельность активов, исчисленная исходя из нераспределенной прибыли, т. е. отношение нераспределенной прибыли к общей сумме активов; Кр - рентабельность активов, исчисленная по балансовой стоимости (т. е. отношение прибыли до уплаты% к сумме активов; Кп - коэффициент покрытия по рыночной стоимости собственного капитала, т.е. отношение рыночной стоимости акционерного капитала к краткосрочным обязательствам; Ком - отдача всех активов, т. е. отношение выручки от реализации к общей сумме активов | |

|

Значение Z |

Вероятность банкротства,% | ||

|

Z<1.81 |

очень высокая | ||

|

Z=[1,81;2,7] |

высокая | ||

|

Z=[2,7;2,99] |

вероятность невелика | ||

|

Z>2.99 |

Вероятность ничтожна, очень низкая | ||

|

Z = 0,7 Коб + 0,8 Кнп + 3,1 Кр + 0,4 Кп+ 1,0 Ком (применима для ЗАО и предприятий, акции которых не котируются на рынке) Кп - коэффициент покрытия по балансовой стоимости, т. е. отношение балансовой стоимости акционерного капитал к краткосрочным обязательствам. | |||

|

Четырехфакторная модель Таффлера |

Достоинства: - позволяет отслеживать деятельность компании во времени (моменты упадка и возрождения) Недостатки: - область применения ограничена (только для компании, акции которых котируются на рынке); - точность расчетов зависит от исходной информации при построении модели |

Z = 0,53.x1 +0,1Зх2 +0,18х3 +0,16х4 x1 - прибыль от реализации/краткосрочные обязательства; х2 - оборотные активы/сумма обязательств; х3 - краткосрочные обязательства/сумма активов; х4 - выручка/сумма активов. Если величина Z больше, чем 0,3, то это говорит, что у фирмы хорошие долгосрочные перспективы. Если Z<0,2, то это свидетельствует о высокой вероятности банкротства. | |

|

Система показателей У. Бивера для диагностики, банкротства<http://www.ria-arbitr.ru/old_materials/preview.php?id=8&table=arbi_econom>Достоинства: - позволяет определять "рейтинг риска банкротства";- прогноз банкротства не только по количеству, но и по временному характеру |

Система показателей1. Коэффициент Бивера = (чистая прибыль - амортизация) / (долгосрочные + краткосрочные обязательства)2. Рентабельность активов = Чистая прибыль / активы3. Финансовый Леверидж = (долгосрочные + краткосрочные обязательства) / активы4. К-т покрытия активов чистым оборотным капиталом = (собственный капитал - внеоборотные активы) / активы5. К-т покрытия = оборотные активы / краткосрочные обязательства | ||

|

Рейтинговое число Сайфулина, И Кадыкова |

Достоинства: - применение в целях классификации предприятий по уровню риска Недостатки: - не позволяет оценить причины попадания предприятий в зону неплатежеспособных; - не учитывает отраслевой особенности предприятия |

Z = 2.x1 +0,1х2 +0,08х3 +0,45х4+х5 x1 - коэффициент обеспеченности собственными средствами (нормативное значение хг>0,1); х2 - коэффициент текущей ликвидности (х2>2); х3 - интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия (х3>2,5); х4 - коэффициент менеджмента, рассчитываемый как отношение прибыли от реализации к выручке; х5 - рентабельность собственного капитала (х5>0,2). Z<1 - фин. состояние не удовлетворительное | |

|

2. Метод экспертных оценок | |||

|

Многокритериальная модель |

Достоинства: - разрабатывается для конкретной организационной системы, с участием его работников,- имеет широкое применение, для разных уровней управления; -оперативность и высокая производительность получения информации для выработки управленческого решения Недостатки: - зависит от квалификации участников разработки модели (влияние человеческого фактора); - зависит от знаний и опыта эксперта (влияние интуитивных характеристик) |

R = b1Х1 + b2Х2 + b3Х3 + … + bnXn R - интегральный показатель состояния деятельности Х1, Х2 … Хn - значимые факторы, влияющие на состояние деятельности, вошедшие в модель b1, b2 … bn - веса соответственно факторов, характеризующих состояние Х1, Х2 … Хn (b1 + b2 +…+ bn =1) | |

|

3. Метод аналогий | |||

|

Модель "жизненный цикл проекта" |

Достоинства: - проект рассматривается как "живой" организм, имеющий определенные стадии развития; - возможность оценить каждый этап, выявить причины нежелательных последствий, расклассифицировать и оценить степень риска Недостатки: - используется для определения рисков новых проектов; - на практике трудно собрать соответствующую информацию |

Жизненный цикл проекта = Этап разработки + Этап выведения на рынок + Этап роста + Этап зрелости + Этап упадка | |

|

4. Метод оценки финансового состояния | |||

|

Интегральная бальная оценка |

Достоинства: - системная, подробная характеристика неплатежеспособности, основанная на структуре баланса Недостатки: - возможность получения недостоверной информации по завуалированной бухгалтерской отчетности; - на практике трудно собрать информацию для сравнения |

Основные критерии: ликвидность, финансовая устойчивость, рентабельность, отдача активов, рыночная активность | |

|

Анализ финансовых потоков (Дж. Ван Хорном) |

Достоинства: - дает возможность оценки сроков и объема необходимых заемных средств; - оценка целесообразности взятия кредита - простота расчетов, наглядность получаемых результатов; - доступность необходимой информации Недостатки: - в отечественных условиях трудно запланировать поступление денежных средств и выплат на длительный период |

Основные статьи, отражаемые в отчете о движении денежных средств:- остаток денежных средств на начало периода - поступление денежных средств (в том числе реализация продукции и услуг, кредиты банков, доход от инвестиций, доход от продажи основных средств, доход от внереализационной операции)- расходы (в том числе на производство, капиталовложения, выплата процентов т погашение дебиторской задолженности, платежи в бюджет)- остаток денежных средств на конец периода- чистый денежный поток | |

|

Цена предприятия<http://www.ria-arbitr.ru/old_materials/preview.php?id=8&table=arbi_econom>Достоинства: - на скрытой стадии банкротства начинается незаметное, особенно если не наложен специальный учет, снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия Недостатки: - прогноз ожидаемого снижения цены требует анализа перспектив прибыльности и процентных ставок; - требовательность к прогнозу цены предприятия на ближайшую и долгосрочную перспективу |

V= Пр / KПр - ожидаемая прибыль до выплаты налогов, процентов по займам и дивидендов; K - средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы). | ||

|

Много-факторная модель |

Достоинства: - возможность определения влияния использования каждого из ресурса предприятия (труд, материалы, сырье) на прибыль; - возможность оперативно выработать управленческое решение и построить прогноз выгодных вариантов |

Основные критерии:- индексы, взвешенные по цене, объему - доходность и производительность- влияние производительности и возмещения затрат на прибыль | |

|

5. Метод целесообразности затрат | |||

|

Порог рентабельности и производственный левередж |

Достоинства: - оценивает влияние внутренних факторов (затратного механизма) на финансовую устойчивость: - позволяет определить нижний предельный размер выпуска продукции, при котором прибыль равна нулю; -показывает степень влияния постоянных затрат на прибыль при изменениях объема производства; - способ выявления предприятий, имеющие большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию |

Основные критерии:- порог рентабельности - критический объем производства Окр = Зпост / (Ц - Зпер) Ц - цена изделия (единицы продукции) Зпост - постоянные затраты (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.) Зпер - переменные затраты (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) Чем больше разность между реальным объем и критическим, тем выше финансовая устойчивость - производственный левередж Лпр = (Вр - Зпер) / Пр = (Зпост + Пр) / ПрПр балансовая прибыль до выплаты налогов, процентов по займам и дивидендов; Вр - выручка от реализации Чем больше удельный вес постоянных затрат в общей сумме издержек., тем выше левередж, т.е. предпринимательский риск | |

Денежно-кредитная и бюджетно-налоговая политика как инструменты стабилизационной политики

Россия

переживает сегодня большие трудности не только в области государственного

устройства, но и в сфере экономики и финансов. Успешное осуществление

экономической реформы во многом связано с до ...

Механизм управления инвестиционно-строительными проектами с участием иностранного капитала (на примере китайских компаний в России)

Наметившийся в России устойчивый экономический рост,

повышение уровня жизни населения, активное обновление законодательства и

одновременно возникновение критической массы проблем в сфере промышлен ...