Методы учета затрат и калькулирования себестоимости

(2.2.)

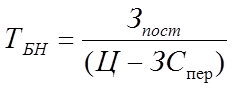

(2.2.)

Тбн - точка безубыточности в натуральном выражении, шт.

Зпост - постоянные затраты, руб.

Ц - цена за шт., руб.

ЗСпер - средние переменные затраты на единицу продукции, руб./ед.

Для того, чтобы наглядно и коротко продемонстрировать расчет влияния цены на точку безубыточности, примем следующие обозначения: Пр - прибыль, Х - количество проданных единиц, Р - цена реализации, В - переменные затраты, А - совокупные постоянные затраты. Получаем формулу:

Пр = Рх - ( А + Вх) = 0,

то есть Рх = ( А + Вх).

При этом маржинальная прибыль (прирост прибыли на каждую следующую единицу продукции) равна Рх - Вх.

Например, постоянные расходы (А) - 200 тыс., цена реал ед. (Р) - 90, переменные расходы на ед. (В) - 40. Тогда в единицах точка безубыточности составит:

Х = (200 000 + 40Х), Х = 4 000 руб.

Х = 360 000 - точка безубыточности в стоимостном выражении.

Теперь снизим планируемые переменные издержки на единицу на 15% и проследим за тем, как изменится точка безубыточности.

000 + 34Х = 90Х, Х = 3571.

То есть снижение переменных издержек вызовет снижение необходимого объема продаж на 11%.

Если же цена вырастет на 15%, то точка безубыточности в натуральном выражении опустится почти на 22 %, т.е. на 3125 руб.

Могут также меняться все показатели: постоянные расходы снизились на 5%, переменные издержки выросли на 20%, цена возросла на 9%. Получим: 190 000 = 98,1Х - 48Х, Х = 3792 руб.

Чтобы наглядно продемонстрировать различия между методами absorbtion-costing и директ-костинг, рассчитаем на конкретном примере чистую операционную прибыль двумя этими методами.

Пример 1:

Предприятие производит два вида продукции - А и Б. Прямые затраты на производство продукции А составляют 100 руб., в том числе прямая заработная плата - 50 руб. Прямые затраты на производство продукции Б - 200 руб., из них заработная плата - 100 руб. За отчетный период дебетовый оборот по счету 25 составляет 90 руб., по счету 26 - 120 руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части. Допустим также, что половина всех затрат нашла отражение в готовой продукции, а половина осталась в виде незавершенного производства, причем за отчетный период произведено 10 ед. готовой продукции А и 15 ед. изделия Б. Вся произведенная продукция реализована, выручка от продажи составила 400 руб.

. Учет затрат по методу директ-костинг

К счету 20 «Основное производство» открыты два субсчета - для калькулирования себестоимости каждого вида продукции - 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 100 руб. - на продукцию А и 200 руб. - на продукцию Б. Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой затаботной плате, т.е. в пропорции ½. Таким образом, из общей суммы общепроизводственных затрат в 90 руб. 30 руб. отнесено на продукцию А, 60 руб. - на продукцию Б.

Общехозяйственные расходы как периодические в сумме 120 руб. прямо списаны на себестоимость реализованной продукции.

Видно, что на производство продукции А в отчетном периоде затрачено 130 руб. Половина из них (65 руб.) - себестоимость готовой продукции. По условию за отчетный период произведено 10 ед. продукции А. Следовательно, себестоимость одной единицы - 6,5 руб. В незавершенном производстве останется продукции А на сумму 65 руб.

Изучение работы банкетного зала Тиффани по основным видам деятельности

В удовлетворении потребностей населения наряду

с предприятиями торговли очень важную роль играют предприятия массового

питания. Экономическое содержание деятельности таких предприятий позволяет

о ...

Методика проведения анализа организационно-технологического производства

В условиях многогранности и сложности экономических отношений

между хозяйствующими субъектами существенно возрастают приоритетность и роль

экономического анализа, основным содержанием которого явл ...