Методы учета затрат и калькулирования себестоимости

Система учета неполной себестоимости (директ-костинг). Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат.

В бухгалтерском учете все общехозяйственные и общепроизводственные расходы, учитываемые на счетах 25 и 26, не распределяются на затраты основного производства, а относятся непосредственно на финансовый результат периода. Типовые проводки при этом способе учета будут выглядеть следующим образом:

Д 90.2 - К 25 - списание общепроизводственных расходов на себестоимость реализации отчетного периода

Д 90.2 - К 26 - списание общехозяйственных расходы на себестоимость реализации отчетного периода

Д 40 - К 23 - отражается себестоимость продукции вспомогательных производств

Д 40 - К 20 - отражается себестоимость выпущенной продукции основного производства

Д 90.2. - К 20 - отражается себестоимость выполненных работ, оказанных услуг

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

Преимущества системы директ-костинг: установление взаимосвязи между объемом производства, величиной затрат и прибылью, а также определение точки безубыточности, о которой более подробно речь пойдет ниже.

рис. 2.1. Определение точки безубыточности

Как видно из рис.2.1., точка безубыточности (или порог рентабельности) представляет собой минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности возможно рассчитать в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

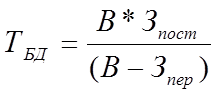

Равнозначными терминами являются также «критическая точка», «CVP-точка». В единицах продукции точка безубыточности представляет собой минимум произведенных товаров, доход от реализации которых перекрывает издержки производства этих товаров. С позиции ожидаемого размера прибыли точка безубыточности - это объем продаж произведенной продукции, при котором выручка от него покрывает расходы на производство, в т. ч. процент на собственный капитал компании и нормальный предпринимательский доход. Точка безубыточности в денежном выражении находится по формуле:

![]()

(2.1.)

(2.1.)

где:

Тбд - точка безубыточности в денежном выражении, руб.

В - выручка от продаж, руб.

Зпер - переменные затраты, руб.

Зпост - постоянные затраты, руб.

Точка безубыточности в единицах продукции рассчитывается следующим образом:

Диагностика организационных, экономических и финансовых параметров деятельности ОАО Фортум

История создания ОАО "Фортум" отражает историю

реформирования российской электроэнергетики. ОАО "ТГК-10" (бывшее

название компании) являлось одной из четырнадцати территориальн ...

Естественные монополии

Актуальность темы курсовой работы заключается в

том, что особую роль в процессе экономического развития России играют

естественные монополии. Изменения в функционировании естественных монополий

в ...