Мероприятия по оптимизации уровня затрат

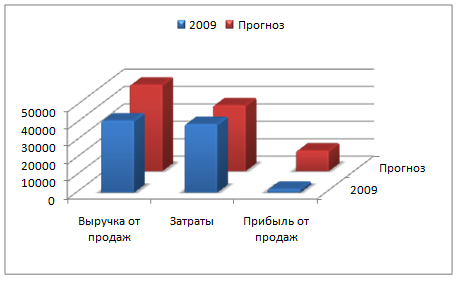

Таким образом, внедрение нового оборудования приведет к существенному росту дохода предприятия в части полученного финансового результата и сокращения суммы всех затрат в прогнозируемом периоде в части коммерческих расходов. Также улучшение финансовых показателей обусловлено ростом в большей мере величины постоянных затрат или их постоянстве. Общие темпы прироста выручки от продаж опережают темпы отрицательного прироста затрат организации в прогнозируемом периоде.

Для наглядности данные представим на рисунке 3.2.

Рисунок 3.2 - Динамика показателей деятельности предприятия до внедрения и после внедрения нового оборудования

При этом денежные потоки поступления и расходования денежных средств предприятия будут выглядеть следующим образом (таблица 3.6).

При расходовании средств в расчет принимается как вновь возникшие обязательства предприятия (выплата кредита за оборудование и процентов по нему, приобретение материалов, выплата заработной платы и т.п.), так и погашение задолженности по обязательствам 2010 г.

Таблица 3.6 - Денежные потоки на прогнозируемый период

|

Показатели |

1 кв |

2 кв |

3 кв |

4 кв |

Итого | |

|

остаток на начало, тыс.р. |

29 |

1200,7 |

1856,9 |

2506,5 |

- | |

|

поступление, тыс.р. |

14748 |

12188 |

12188 |

12189 |

51313 | |

|

выручка от продаж текущая, тыс.р. |

11059 |

11059 |

11059 |

11059 |

44236 | |

|

кредит, тыс.р. |

2560 |

2560 | ||||

|

возмещение дебиторской задолженности, тыс.р. |

1129 |

1129 |

1129 |

1130 |

4517 | |

|

расходование, тыс.р. |

13633,3 |

12488,8 |

12695,4 |

12108,9 |

50926 | |

|

заработная плата, тыс.р. |

3524 |

3524 |

3524 |

3524 |

14096 | |

|

отчисления на соц. страхование, тыс.р. |

1057 |

1057 |

1057 |

1057 |

4228 | |

|

приобретение активов, тыс.р. |

2560 |

2560 | ||||

|

приобретение ТМЦ, тыс.р. |

2254 |

3456 |

3302 |

3562 |

12574 | |

|

аренда оборудования, тыс.р. |

173 |

125 |

170 |

170 |

638 | |

|

коммунальные платежи, тыс.р. |

261 |

261 |

360 |

360 |

1242 | |

|

процент по новому кредиту, тыс.р. |

66,3 |

75,8 |

47,4 |

18,9 |

208,4 | |

|

погашение задолженности кредиторам, тыс.р. |

3180 |

3180 |

3180 |

3180 |

12720 | |

|

кредит базисного года (с процентами) ,тыс.р. |

279 |

266 |

259 |

241 |

1045 | |

|

кредит новый, тыс.р. |

640 |

640 |

640 |

640 |

2560 | |

|

налоги (с учетом задолженности), тыс.р. |

775 |

304 |

356 |

356 |

1791 | |

|

страховка оборудования, тыс.р. |

164 | |||||

|

остаток на конец, тыс.р. |

1200,7 |

1856,9 |

2506,5 |

2943,6 |

- | |

Издержки производства

Каждое коммерческое предприятие любого общества ставит перед собой одну

задачу: получение как можно большего дохода от своей деятельности. Любое

предприятие старается не только продать свой товар ...

Диагностика организационных, экономических и финансовых параметров деятельности ОАО Фортум

История создания ОАО "Фортум" отражает историю

реформирования российской электроэнергетики. ОАО "ТГК-10" (бывшее

название компании) являлось одной из четырнадцати территориальн ...