Диагностика банкротства предприятия

Мошенническим также является и обратный прием: "перекачка" (завышенными взносами в уставные фонды при непередаче по разделительному балансу соответствующей части кредиторской задолженности; посредством закупок от дочерних предприятий нестандартизированных товаров и услуг по завышенным ценам) имущества материнской финансово-кризисной фирмы в дочерние или аффилированные предприятия с целью ее фактического доведения до ложного банкротства.

В связи с этим вопросом необходимо иметь в виду, что вступивший в силу в 1998 году новый закон РФ о банкротствах делает акцент не на ликвидацию предприятий-банкротов, а именно на их финансовое оздоровление и продолжение деятельности на основе антикризисных инноваций - сначала в режиме внешнего (арбитражного) управления, а затем в качестве предприятий, проданных (с погашением в результате этого долгов кредиторам) новым инвесторам.

Особенно важной становится проблема того, за сколько и когда сможет быть продано по частям предприятие-банкрот, которое реализует план финансового оздоровления на основе антикризисных инноваций.

На выбор собранию кредиторов предприятия-банкрота арбитражный (внешний) управляющий должен тогда представить различные варианты оздоровления.

Если предприятие-банкрот под руководством арбитражного управляющего не реализует сколь-либо значительной программы антикризисных инноваций и быстро продается за незначительную сумму, то в этом случае могут быть выручены средства, которых хватит на то, чтобы покрыть не более 10% долга кредиторам.

Расчет индекса кредитоспособности

год:

К1 = (2198:9103)*3,3=0.79

К2 = (31862:9103)*1,0=3.50

К3 = (-5958:15061)*0,6=-0.23

К4 = (-5968:9103)*1,4=-0.91

К5 = (0,1:9103)*1,2=0.001

Z = 0,79+3,50-0,23-0,91+0,001=1,87

В 2009 году значение индекса Z меньше отметки 2,675 и меньше 2,99 «зоны неопределенности», значит положение очень неустойчивое.

год:

К1 = (1019:12575)*3,3=0.267

К2= (41420:12575)*1,0=3,29

К3 =(-4520:17095)*0.6=-0,15

К4 =(-4530:12575)*1,4=-0,50

К5=(0,1:12575)*1,2=0,0009

Z=0,267+3,29-0,15-0,50+0,0009=1,67

В 2010 году значение индекса стало еще меньше, это говорит об ухудшении развития предприятия и скорейшем в дальнейшем банкротстве.

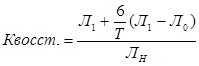

Коэффициент Восстановления (утраты) Платежеспособности

Этот коэффициент рассчитывается, если структура баланса признается неудовлетворительной в результате расчета коэффициента текущей ликвидности или коэффициента обеспеченности собственными средствами характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода. Указанный коэффициент определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения текущей ликвидности на конец отчетного периода и изменению значения этого коэффициента между концом и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности (по общему правилу, принимается как 6 месяцев).

К1ф + 6 / Т х (К1ф - К1н) К3 = ---------------------- , 2 где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2; 6 - период восстановления платежеспособности в месяцах; Т - отчетный период в месяцах. Если значение коэффициента составляет менее 1, это свидетельствует об отсутствии у предприятия реальной возможности восстановить платежеспособность в ближайшее время.

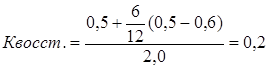

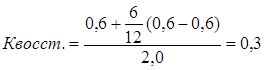

Так как коэффициенты не соответствуют нормативам, то необходимо рассчитать коэффициент восстановления платежеспособности Квосст. Этот коэффициент используют для оценки реальной возможности организации в течение 6 месяцев восстановить свою платежеспособность.

, (2.19)

, (2.19)

где Л0, Л1 - коэффициенты текущей ликвидности соответственно на конец и на начало отчетного периода;

Лн - норматив по коэффициенту текущей ликвидности (равен 2);

Т - отчетный период в месяцах (12 месяцев);

- период восстановления платежеспособности предприятия.

год:

2010 год:

Заработная плата и ее виды

Актуальность

исследуемой темы определяется тем, что заработная плата была и остается для

большинства членов общества основой их благополучия, а значит, заработная плата

и в перспективе будет наиб ...

Реконструкции ЗАО Стайлер с разработкой малярного участка

автомобильный развитие

экономический эффективность

Поддержание автомобилей в технически исправном

состоянии в значительной степени зависит от уровня и условий функционирования

производственно-техн ...