Способы регулирования естественных монополий

2. Проверка обоснованности расходов фирмы, включаемых в производственные издержки предприятия. Один из стимулов для снижения средних издержек - установление и сохранение неизменных цен в течение длительного периода. В таких случаях снижение издержек приводит к увеличению прибыли отрасли до момента пересмотра тарифов за предоставляемую услугу.

Поскольку условия спроса тоже подвержены постоянным изменениям, регулируемая цена требует корректировок и с учетом этого фактора. Чем более неопределенными, а, следовательно, более изменчивыми являются условия внешней экономической среды, тем чаще должны проводиться подобные корректировки. С другой стороны, чем чаще происходит пересмотр регулируемой цены, тем меньше у фирмы стимулов вводить технические усовершенствования, способные понизить издержки производства. Другими словами, регулирующие органы сталкиваются с дилеммой: следовать за изменениями спроса и издержек (тогда цена теряет свое стимулирующее воздействие на производителя) или стремится к сохранению существующей цены в течение длительного периода.

. Налоговое регулирование.

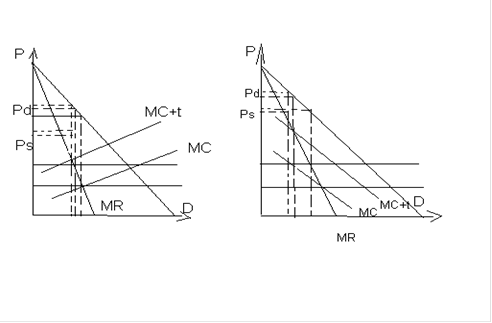

Не всякое налогообложение естественной монополии эффективно. Изъятие в государственный бюджет части уже полученных доходов в форме налога на прибыль является относительно эффективным способом налогообложения, но в таком случае государству трудно обосновать дифференциацию налоговых ставок для различных отраслей. Что касается косвенного налогообложения, в частности, введения высоких акцизов на продукцию естественной монополии, оно может оказаться мало эффективным, либо даже приведет к отрицательным последствиям. Так, если предельные издержки имеют отрицательный угол наклона, большая часть налогового бремени падает на покупателя, монополисту удастся переложить значительную часть налога в цену. Возможна даже ситуация, когда цена возрастет в большей степени, чем увеличится налог. Последствия переложения налогового бремени при разной динамике предельных издержек представлены на рисунке.

Рис. 2 - а) возрастающие затраты б) убывающие затраты

Из рисунка видно, что при увеличивающихся затратах большая часть налогового бремени выпадает на долю продавца, а при убывающих затратах (что характерно для естественной монополии) - на покупателя. На рисунке показано пунктиром, что при постоянных затратах налоговое бремя распределяется между продавцом и покупателем поровну.

. Организация конкурентных торгов за право доступа в отрасль.

Является достаточно эффективным способом регулирования естественной монополии. В торгах по объективным причинам могут участвовать далеко не все предприятия, а только те, которые располагают соответствующими ресурсами (мощностями, квалифицированными кадрами) и технологиями. Поэтому конкретной формой данного способа регулирования является конкуренция за право поставки товара или услуги франчайзинга. В России с ее неразвитыми рыночными институтами используется другая форма регулирования - сохранение контрольного пакета акций компании в собственности государства и назначение конкурсного управляющего.

. Контроль качества продаваемых товаров и услуг.

Для контроля уровня качества товаров или услуг, поставляемых естественным монополистом, возможны два варианта:

включение показателей качества в регулируемую цену;

компенсация потребителям за счет фирмы в случае падения качества товара (услуги) ниже допустимого уровня.

Методы составления сметной документации, состав и виды смет

сметная документация

строительство

В строительстве правоотношения субъектов хозяйственной деятельности

(заказчиков и подрядчиков) регулируются Гражданским кодексом Российской

Федерации. «Строитель ...

Инвестиционная политика опыт реализации в странах с рыночным механизмом хозяйствования

Наше

общество осуществляет исключительно трудный, во многом противоречивый, но

исторически неизбежный необходимый процесс перехода к рыночной экономике. В

этих условиях разрушаются привычные ...