Резервы снижения себестоимости продукции

Резервы

снижения затрат ОАО "Эмальпосуда" проведены в таблице 3.1.

Таблица 3.1 План снижения затрат по отдельным элементам

|

Элементы затрат |

Фактические данные 2011 года |

% изменения |

План 2012 года |

Эффект, млн. р. |

Мероприятия |

|

Материальные затраты |

556 |

-27 |

406 |

15 |

поиск более дешевых материалов поиск более выгодных поставщиков снижение норм затрат материалов использование менее затратных материалов |

|

Расходы на оплату труда (с отчислениями) |

3869 |

-10 |

3489 |

380 |

более эффективное использование рабочего времени персонала: сокращение персонала, сокращение простоев по вине работников, технологических простоев и другие |

|

Управленческие расходы |

101 |

-30 |

71 |

30 |

снижение затрат на командировки, маркетинговые расходы и другие |

|

Итого |

- |

- |

- |

560 |

- |

Таким образом, общая экономия текущих затрат составит 560 млн. р.

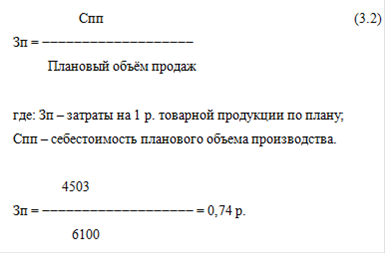

Себестоимость планового объёма производства по условиям планового года определяется по формуле 3.1.

Спп=Соп-Эс (3.1)

где: Спп - себестоимость планового объема производства; Соп- себестоимость объема производства; Эс - экономия текущих затрат.

Спп = 5063 - 560 = 4503 млн. р.

Затраты на 1 р. товарной продукции по условиям планового года определяются по формуле 3.2.

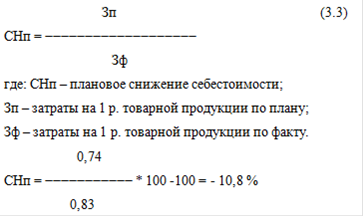

Плановое снижение себестоимости в процентах (СНп) определяется по формуле 3.3.

Аналогичные расчёты проводятся по каждому виду продукции, а при необходимости и по каждому организационно-техническому мероприятию, что позволяет полнее оценить их эффективность.

ЗАКЛЮЧЕНИЕ

На основании проведенного в работе исследования можно сделать следующие выводы:

Себестоимость продукции - это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки производства.

Мероприятия, повышающие эффективность деятельности строительного предприятия

Цель курсового проекта - закрепление теоретических знаний,

полученных при изучении дисциплины «Экономика строительного предприятия» и

приобретение практических навыков расчета основных экономичес ...

Доходы и издержки предприятия

Анализ

зарубежной и отечественной практики хозяйствования показывает, что в условиях

нестабильности рыночной конъюктуры, обусловленной динамизмом внешней среды, в

которой работают предприятия, ме ...