Анализ прямых материальных и трудовых затрат в себестоимости продукции

Факторная модель определяется по формуле 2.2.

ПМЗ=ВП*СтрВП*УЗм (2.2)

где: ПМЗ - прямые материальные затраты, млн. р.

ВП- объем производства продукции, млн. р.

СтрВП - структура производства, %

УЗм - уровень прямых материальных затрат, %

∆ПМЗ (ВП) = 577 - 550 = 27 млн. р.

∆ПМЗ (СтрВП) = 567 - 577 = - 10 млн. р.

∆ПМЗ (УЗм) = 556 - 567 = - 11 млн. р.

Таким образом, за счет роста объема производства прямые материальные затраты выросли на 27 млн. р., изменения структуры производства - снизились на 10 млн. р., за счет роста уровня затрат - снизились на 11 млн. р. Прямые трудовые затраты оказывают большое влияние на формирование уровня текущих затрат предприятия. Поэтому анализ динамики заработной платы на рубль производства, ее доли в себестоимости производства, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение. Общая сумма прямой заработной платы зависит от объема производства, его структуры. Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой прогрессивной техники и технологии, механизации, организации труда, квалификации работников и других инновационных мероприятий. Анализ прямых трудовых затрат ОАО "Эмальпосуда" за 2011 год проведен в таблице 2.7.

Прямые трудовые затраты фактически превышают плановые на 39 млн. р. или на 1%.

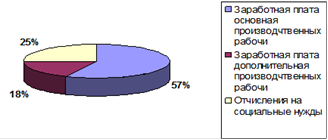

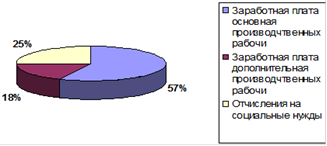

Наибольший удельный вес в составе трудовых затрат занимает основная заработная плата работников: по плану и фактически - 57%.

Таблица 2.7. Анализ прямых трудовых затрат на производство продукции

|

Статьи затрат |

Затраты на производство продукции, работ, услуг, млн. р. |

Отклонения | ||

|

По плановой себестоимости |

По фактической себестоимости |

млн. р. (гр.3-гр.2) |

% (гр.4/гр.2)*100 | |

|

Заработная плата основная |

2180 |

2207 |

27 |

1,2 |

|

Заработная плата дополнительная |

700 |

680 |

-20 |

-2,9 |

|

Отчисления на социальные нужды |

950 |

982 |

32 |

3,4 |

|

Итого |

3830 |

3869 |

39 |

1,0 |

Наглядно структура трудовых затрат отражена на рисунке 2.5 и рисунке 2.6.

Рисунок 2.5. Структура прямых трудовых затрат 2011 года по плану

Рисунок 2.6. Структура прямых трудовых затрат 2011 года по факту

В таблице 2.8 проведен расчет факторов, повлиявших на изменение основной заработной платы рабочих ОАО "Эмальпосуда" за 2011 год.

Таблица 2.8 Расчет факторов, повлиявших на отклонение от плана прямых трудовых затрат

|

Статьи затрат |

Затраты |

Отклонения | ||||||

|

В том числе за счет | ||||||||

|

По плану |

По плановым нормам на фактический выпуск при плановой структуре |

По плановым нормам на фактический выпуск при фактической структуре |

Фактически |

Всего |

Объема производства |

Структуры производства |

Уровня затрат | |

|

Заработная плата основная |

2180 |

2195 |

2187 |

2207 |

27 |

15 |

-8 |

20 |

|

Заработная плата дополнительная |

700 |

715 |

695 |

680 |

-20 |

15 |

-20 |

-15 |

|

Отчисления на социальные нужды |

950 |

971 |

965 |

982 |

32 |

21 |

-6 |

17 |

|

Итого |

3830 |

3881 |

3847 |

3869 |

39 |

51 |

-34 |

22 |

Модели капиталовложений фирмы и способы оценки ее инвестиционных перспектив

Одним из важных фактором развития экономики в целом являются инвестиции в

основной капитал. Это связано с тем, что инвестиции в основной капитал

затрагивают основы хозяйственной деятельности, опре ...

Механизмы функционирования Государственного Центра занятости

Исследование

проблем занятости населения всегда было актуальным, что обусловлено высокой

степенью ее значимости для каждого человека и всего общества в целом. В

условиях рыночной экономики сфера ...