Закон убывающей отдачи

В самом общем виде динамику объема производства, связанную с все более интенсивным использованием фиксированных мощностей, описывает так называемый закон убывающей отдачи, или закон убывающего предельного продукта. Согласно этому закону, последовательное присоединение добавочных единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу или земле) начиная с определенного момента, приводит к уменьшению добавочного, или предельного продукта, получаемого в расчете на каждую дополнительную единицу переменного ресурса. Это означает, что если количество рабочих, обслуживающих данное производственное оборудование, будет возрастать, то наступит момент, когда рост объема производства будет происходить все медленнее по мере привлечения каждого дополнительного рабочего.

Для того чтобы проиллюстрировать действие закона убывающей предельной производительности, следует ввести понятия:

общий продукт

производство продукта с помощью ряда факторов, один из которых является переменным, а остальные - постоянными;

средний продукт

результат деления общего продукта на величину переменного фактора;

предельный продукт

приращение общего продукта за счет приращения переменного фактора.

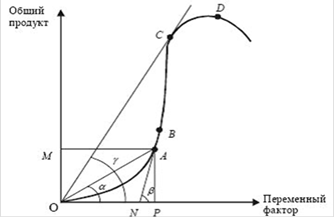

Если переменный фактор будет приращиваться непрерывно бесконечно малыми величинами, то его производительность будет выражаться в динамике предельного продукта, и ее можно отследить на графике (рис. 2.1).

Рис.2.1. Действие закона убывающей предельной производительности

Построим график, где основная линия ОАВСВ - динамика общего продукта:

1. Разделим кривую общего продукта на несколько отрезков: ОВ, ВС, СD.

2. На отрезке ОВ произвольно возьмем точку А, в которой общий продукт (ОМ) равен переменному фактору (ОР).

. Соединим точки О и А - получим ОАР, угол которого из точки координат графика обозначим α. Отношение АР к ОР - средний продукт, он же tg α.

4. Проведем касательную к точке А. Ось переменного фактора она пересечет в точке N. Сформируется APN, где NP - предельный продукт, он же tg β.

На всем отрезке ОВ tg α < tg β, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет.

На отрезке ВС рост предельного продукта сокращается на фоне продолжающегося роста среднего продукта. В точке С предельный и средний продукт равны друг другу и оба равны γ. Таким образом, начал проявляться закон убывающей предельной производительности.

На отрезке СD средний и предельный продукты сокращаются, причем предельный - быстрее среднего. Общий продукт при этом продолжает расти. Здесь действие закона проявляется в полной мере.

За точкой D, несмотря на рост переменного фактора, начинается абсолютное сокращение даже общего продукта. Трудно найти предпринимателя, который бы не почувствовал действие закона за пределами этой точки.

Закон убывающей отдачи применим ко всем производственным процессам и ко всем переменным ресурсам, когда, по меньшей мере, один производственный фактор остается неизменным.

Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет собой важное ограничение деятельности фирмы, анализ которого, следовательно, должен, играть важную роль в управлении. Однако большинство деловых решений принимаются на основе не натуральных, а денежных показателей. Отсюда вытекает необходимость объединения данных о производстве, полученных на базе анализа закона убывающей отдачи, с данными о ценах на ресурсы. Такой подход позволяет определить динамику общих издержек производства различных объемов продукции и издержек в расчете на ее единицу.

Материально-техническая база предприятия

В

настоящее время значительно изменяется во всем мире отношение к главной

производительной силе общества - человеку. Роль человека в процессе

экономического развития постоянно растет. Это в полно ...

Механизм управления инвестиционно-строительными проектами с участием иностранного капитала (на примере китайских компаний в России)

Наметившийся в России устойчивый экономический рост,

повышение уровня жизни населения, активное обновление законодательства и

одновременно возникновение критической массы проблем в сфере промышлен ...