Факторный анализ финансовых результатов предприятия

С целью выявления резервов увеличения прибыли, повышения доходности торгового предприятия, использования возможностей увеличения рентабельности, выработки рекомендаций по укреплению финансовой устойчивости необходимо провести факторный анализ финансовых результатов.

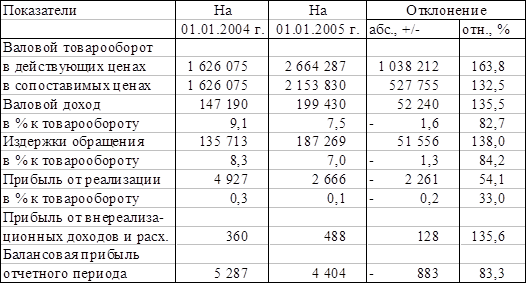

В 2005 году Гомельский филиал ОРТ МР РТП УП "Гомельоблресурсы" получил валовой доход в сумме 199430 млн. руб., по отношению к 2004 году увеличился на 52240 млн. руб. или на 35,5 %. На сумму валового дохода положительно повлиял рост валового товарооборота и отрицательно - снижение уровня реализованных торговых надбавок (в % к обороту). В связи с увеличением валового товарооборота в действующих ценах на 1038212 млн. руб. сумма валового дохода возросла на 94477 млн. руб. (1038212 * 9,1 : 100), в том числе за счет повышения цен на товары сумма валового дохода возросла на 46452 млн. руб. ((2664287 - 2153830) * 9,1 : 100). Снижение среднего уровня валового дохода привело к уменьшению реализованных торговых надбавок на 42237 млн. руб. (2664287 * (-1,6) : 100).

Таблица 3.4. Анализ финансовых результатов Гомельского филиала ОРТ МР РТП УП "Гомельоблресурсы" за 2004-2005 г. г. (млн. руб.)

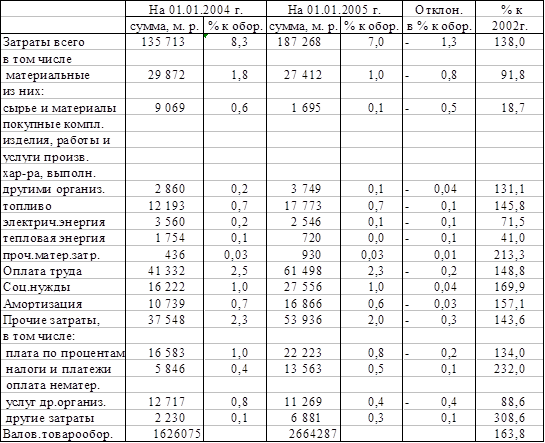

Снижение в 2005 году удельного веса расходов в валовом товарообороте произошло в основном за счет снижения расходов на сырье и материалы на 81 % по отношению к 2004 году (100 - 18,7), расходов на электроэнергию - на 28,5 % (100 - 71,5), тепловую энергию - на 59 % (100 - 41).

В условиях развития рыночной экономики прибыль является основным показателем оценки хозяйственной деятельности предприятия, так как в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются результаты их функционирования. По прибыли определяется рентабельность, изучается эффективность функционирования субъектов предпринимательской деятельности.

Таблица 3.5. Анализ издержек обращения Гомельского филиала ОРТ МР

Прибыль от реализации товаров зависит от изменения объема розничного товарооборота, среднего уровня валового дохода, уровня налогов, взимаемых за счет реализованных торговых надбавок, среднего уровня издержек обращения.

Большое влияние на сумму прибыли от реализации товаров оказывает изменение розничных цен. При повышении розничных цен увеличивается товарооборот, а, следовательно, растет прибыль. Снижение розничных цен уменьшает сумму прибыли.

В связи с повышением цен товарооборот предприятия возрос на 510457 млн. руб. (2664287 - 2153830) и за счет этого прибыль от реализации товаров увеличилась в динамике на 1531 млн. руб. (510457 * 0,3 : 100), валовой доход предприятия возрос в динамике на 46452 млн руб. (510457 * 9,1 : 100).

Снижение среднего уровня валового дохода (на 1,6 % к обороту) привело к уменьшению прибыли от реализации товаров на 42629 млн. рубю (2664287 * (-1,6) : 100).

Снижение уровня издержек обращения к товарообороту на 1,3 % превысило снижение уровня валового дохода (1,6 %) на 0,3 %, что также отрицательно сказалось на величине прибыли от реализации товаров, снизив ее на 7993 млн. руб. (2664287 * 0,3 : 100).

Для достижения и поддержания финансовой устойчивости важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат, то есть рентабельность. Величина и динамика рентабельности характеризуют степень деловой активности предприятия и его финансовое благополучие.

Показатели рентабельности Гомельского филиала ОРТ МР РТП УП "Гомельоблресурсы" в 2004-2005 г. г. представлены в таблице 3.6.

Уровень рентабельности (продаж) хозяйственной деятельности торгового предприятия определяем как отношение прибыли от реализации товаров к товарообороту. Он показывает, сколько процентов составляет прибыль в товарообороте и является одним из основных показателей оценки эффективности функционирования торгового предприятия. Показатель находится в прямой зависимости от изменения уровня валового дохода и в обратной - от роста или снижения уровня издержек обращения.

По Гомельскому филиалу ОРТ МР РТП УП "Гомельоблресурсы" уровень рентабельности продаж по состоянию на 01.01.2005 г. составил 0,1 % к обороту и снизился по сравнению с 2004 годом на 0,2 % к обороту. На изменение уровня рентабельности продаж по отношению к 2004 году отрицательно повлияло снижение уровня валового дохода (на 1,6 % к обороту) и снижение уровня издержек обращения на 0,3 % (1,6 - 1,3) меньше уровня валового дохода к обороту.

Диверсификация производства в Республике Беларусь

В

данной работе рассмотрена одна из стратегических альтернатив перспективного

планирования - диверсификация. Эта проблема долгое время не находила отражения

ни в отечественной экономической литер ...

Мероприятия по росту производительности труда на предприятии

Организация труда на предприятии призвана создавать

нормальные для человека условия труда и одновременно системы труда, повышающие

доход предприятия. В основе формирования оптимальных условий прим ...