Прибыль и ее распределение

.1 Основные термины, обозначения и формулы

Прибыль банка - это чистый доход организации. Прибыль определяется как разность между выручкой и затратами. Она включает в себя прибыль от реализации продукции (работ, услуг), операционную прибыль, прибыль от внереализационных операций. В данном случае общая прибыль равна прибыли от реализации услуг.

Произведем расчет общей прибыли по действующей методике в современных условиях.

При определении общей прибыли выручка принимается за минусом следующих отчислений и налогов:

·налога на добавленную стоимость (НДС);

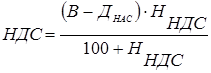

Налог на добавленную стоимость рассчитывается по формуле 16.

![]() , (16)

, (16)

где Днас - доходы, получаемые от населения, тыс. руб.;

Нндс - ставка налога НДС, %.

Прибыль от реализации, а в данной курсовой работе и общая прибыль, определяется по формуле:

![]() (17)

(17)

где 3 - затраты на производство и реализацию продукции (работ, услуг), тыс. руб.;

Побщ. - общая прибыль, тыс. руб.

Общая прибыль распределяется следующим образом.

Часть общей прибыли не облагается налогами и называется льготируемой прибылью.

Льготируется прибыль направляемая:

a) на расширение (развитие) производства;

b) на содержание оздоровительных лагерей для детей;) на содержание объектов социальной сферы.

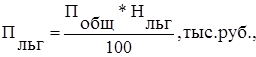

Льготируемую прибыль, в курсовой работе, определяем в размере установленного процента от общей прибыли по исходным данным, используя формулу:

![]() (18)

(18)

где Нльг. - льгота по налогу на прибыль, % ;

Налогооблагаемую прибыль (прибыль, от которой производятся платежи в бюджет в виде налога на прибыль) определяем как разность межу общей и льготируемой прибылью и налогом на недвижимость:

![]() ,тыс. руб. (19)

,тыс. руб. (19)

где Пно. - налогооблагаемая прибыль, тыс. руб.;

Сумму налога на прибыль определяем из налогооблагаемой прибыли и ставки налога по формуле:

![]() (20)

(20)

где Sн.п.- ставка налога на прибыль, %.

Исключив из общей прибыли сумму налога на прибыль, получим ту часть, которая называется «прибыль, остающаяся в распоряжении предприятия», ее величину определяем по формуле:

![]() (21)

(21)

Из прибыли, остающейся после распределения, предприятию необходимо уплатить сбор на развитие территорий. Расчет произведем по формуле:

![]() (22)

(22)

где ![]() - ставка сбора на развитие территорий, %.

- ставка сбора на развитие территорий, %.

После произведенных платежей по налогам остается чистая прибыль в распоряжении предприятия.

Чистую прибыль определяем по формуле:

![]() (23)

(23)

Чистая прибыль организации направляется на образование фондов экономического стимулирования.

.2 Расчёты

Определим величину налога на добавленную стоимость по формуле:

(16)

(16)

![]()

Определим размер общей прибыли по формуле:

![]() (17)

(17)

![]()

Определим размер льготируемой прибыли по формуле:

(18)

(18)

![]()

Определяем размер налогооблагаемой прибыли по формуле:

![]() , тыс. руб. (19)

, тыс. руб. (19)

Рассчитаем налог на недвижимость:

Налог на недвижимость = (89613,34 - 3591,39)*1%=860,22 тыс. руб.

Инвестиционная привлекательность предприятия оценка и направления повышения

Для поддержания конкурентоспособности

и доли рынка сбыта, предприятию постоянно необходимо производить реконструкцию

производственных мощностей, обновление имеющейся материально-технической базы,

...

Расчёт экономической эффективности и срока окупаемости участка автосервиса – уборочно-моечных работ

Я выбрал тему "Расчёт экономической эффективности и срока

окупаемости участка автосервиса -уборочно моечных работ", потому что эта тема актуальна для меня, так как я

глубоко заинтересова ...